以前の規定によると、宅地を分離した場合、住民は土地の測量費用と土地使用権証明書の発行手数料の2つの費用を支払う必要があります。

しかし、政令151/2025/ND-CPの付録IのパートVによると、2025年7月1日から、土地区画の測量費用は国家が資金を保証するため、住民は土地区画の分離のみを行う場合にのみ、土地使用権証明書の発行手数料を支払う必要があります。

注意すべき点は、宅地分割が土地使用権の譲渡に関連している場合、住民は戸籍前払い手数料、土地使用権証明書の発行書類の評価手数料、個人所得税、公証または認証手数料をさらに支払う必要があるということです。

(1)レッドシート発行手数料

通達85/2019/TT-BTC第5条第1項d号に基づき、土地使用権、住宅所有権、住宅関連資産の証明書の発行手数料には、土地使用権、住宅所有権の証明書の発行、土地に関する変動登録証明書の発行、地籍図の抜粋、文書、地籍記録データが含まれます。

地方の具体的な条件、地方の経済社会開発政策に基づいて、適切な料金徴収レベルを規定し、次の原則を保証します。中央直轄市、市または省直轄市内区の世帯、個人に対する料金は、他の地域での料金よりも高く、組織に対する料金は、世帯、個人に対する料金よりも高くします。

したがって、証明書発行手数料は、中央直轄の省・市人民評議会が独自に地方自治体に適用することを決定するため、全国で統一性はありません。ただし、発行された新しい土地使用権ごとに、通常の徴収額は10万ドン以下になります。

(2) 登録料

政令10/2020/ND-CP第3条に基づき、住宅所有権、土地使用権の登録を行う組織、個人は、登録料を納付しなければならない。

現在の住宅、土地に対する登録料は1%です。

注:家、相続土地、または贈り物の登録料の免除:夫と妻。父、母、母親が生物学的な子供を持つ。養父、養子縁組の母親。父 - in -low、mother -in -low with daughter -in -low;父-in -law、mother -in -low with Son -in -low;おじいちゃん、孫の祖母。祖父と祖母と祖母。姉妹と兄弟は、現在、有能な州機関による土地利用権、家の所有権、およびその他の土地に取り付けられた資産による土地利用権の証明書が付与されています。

(3)書類審査手数料

通達85/2019/TT-BTC第5条第1項i号(通達106/2021/TT-BTCで修正および補足)に基づいて、土地使用権証明書の発行書類の審査費用は、書類の審査作業、土地使用権証明書、住宅所有権、および土地に付随する資産の発行の実施を保証する必要かつ十分な条件に関する費用です(新規発行、新規発行、証明書の変更、証明書の再発行、および発行された証明書に変動する証明書を含む)。

土地区画の面積規模、各種類の書類の複雑さ、土地利用目的、および地域の具体的な条件に基づいて、各ケースの料金徴収レベルを規定します。

(4)個人所得税

通達111/2013/TT-BTC(通達92/2015/TT-BTCに修正、補足)第12条は、次のように規定しています。

- 土地の売買に対する税率は、売買価格または賃貸料の2%です。

- 課税方法:

+ 土地の売買による収入に対する個人所得税は、次のように決定されます。

納付しなければならない個人所得税 = 譲渡価格x 2%税率

+ 土地の売買が共同所有の場合、税務義務は不動産の所有比率に従って納税者ごとに個別に決定されます。

土地使用権の譲渡、贈与、相続に関連する土地区画の分離の場合、次の場合、個人所得税を納付する必要はありません。

- 妻と夫、実父と実母、養父と養母、義父と義母、義母と嫁、義父と義母、義母と嫁、祖父母、祖母、祖母と孫、兄弟姉妹が互いに土地使用権を譲渡します。

- 相続、贈り物の受け取りは、妻と夫、実子と実子、養子と養子、夫、義理の両親と義理の両親、義理の両親と義理の両親、義理の両親と義理の兄弟姉妹、祖父母、祖母、祖母と孫、兄弟姉妹、兄弟姉妹と孫との間の土地使用権です。

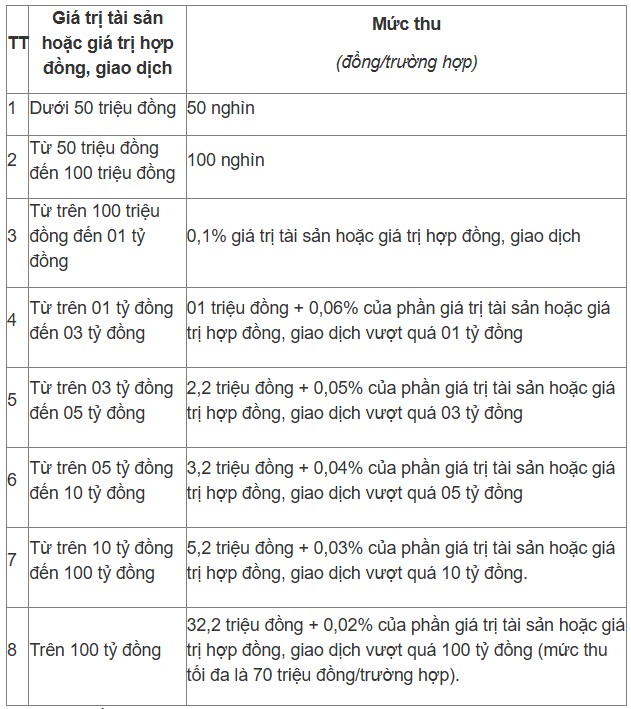

(5)不動産公証手数料

通達257/2016/TT-BTC第4条第2項に基づき、土地使用権の譲渡、贈与契約の公証手数料は、土地使用権の価値に基づいて計算されます。したがって、徴収額は次のとおりです。