ゴールドマン・サックス(米国を代表する金融・投資銀行グループであり、世界の金融市場に大きな影響力を持っている)の商品ストラテジストによると、民間投資家が中央銀行とともに資産の多様化に参加すれば、金価格は基礎予測の4,900米ドル/オンスを大幅に上回る可能性さえあります。

「米中間のAIと地政学の権力競争、そして世界のエネルギー供給の大きな変動は、私たちの投資見解を構成する重要な要素です」と、ゴールドマン・サックスは2026年商品見通しレポートに書いています。

先を見据えて、ゴールドマン・サックスは、彼らのマクロ経済基盤シナリオには、「確固たる世界のGDP成長と、FRBが2026年に合計50ベーシスポイントの金利を引き下げる」が含まれており、それによって商品市場の成長を継続的にサポートすると述べています。

ゴールドマン・サックスの専門家は、来年の商品市場を支配する2つの大きな構造トレンドを強調しています。

「第一に、マクロでは、商品は依然として米国と中国間の地政学的および技術的競争、つまりAIの焦点となる可能性が高い」と報告書は述べています。「第二に、ミクロでは、2025年から始まった2つの主要なエネルギー供給の波が、エネルギーグループに対する私たちの予測を導くでしょう。」

検討されているすべての商品の中で、ゴールドマン・サックスは金に最も楽観的です。その中で、中央銀行の買い需要が重要な要素です。

専門家は、「中央銀行は2026年も金を積極的に買い続けると予測しており、平均して月間約70トン(過去12ヶ月の平均66トンに近いが、2022年以前の月間17トンの4倍)であり、この要因は3つの理由から、2026年12月までの金価格の上昇予測に約14パーセントポイント貢献するだろう」と分析しています。

「第一に、2022年のロシアの備蓄凍結は、新興経済国の備蓄管理者が地政学的リスクを認識する方法に大きな転換点をもたらしました。

第二に、中国人民銀行(PBoC)のような新興市場における多くの中央銀行の金準備の割合は、特に中国が人民元の国際化を望んでいる状況下で、世界の一般的な水準と比較して依然として低いです。第三に、調査によると、中央銀行の金購入需要は過去最高レベルにあります。」

ゴールドマン・サックスはまた、彼らの金価格予測は、この資産多様化の傾向が民間投資家セクターに広がる場合、さらなるリスクを秘めていると述べています。これは、投資家と中央銀行が金の供給源を直接競争させ、それによって長年にわたって価格上昇市場の形成に貢献してきました。

ゴールドマン・サックスは、「現在の金ETFファンドは、米国の民間投資家の金融資産ポートフォリオのわずか0.17%を占めており、2012年のピークよりも6ベーシスポイント低い」と述べています。「米国の投資家の金融ポートフォリオにおける金の割合が1ベーシスポイント増加するたびに、価格上昇ではなく金の追加購入によって、金価格は約1.4%上昇すると推定しています。」

さらに、ゴールドマン・サックスは、現在の地政学的背景における投資ポートフォリオに対する商品の「安全保障」の役割を強調しています。

「金が依然として当社の最も人気のある長期購入商品であるにもかかわらず、戦略ポートフォリオの配分において商品の種類をより広く保有することは非常に必要であると考えています」と報告書は書いています。「商品の供給は地理的に集中しており、地政学的、商業的、AI競争はますます激化しており、圧力ツールとしての商品の優位性の使用がより一般的になっています。これにより、供給途絶のリスクが高まり、商品のリスク防止の価値が強調されます。」

専門家は、「商品供給ショックがインフレを押し上げ、成長を弱体化させ、商品価格を押し上げる場合、株式・債券投資ポートフォリオは十分に多様化されていない」と警告しています。

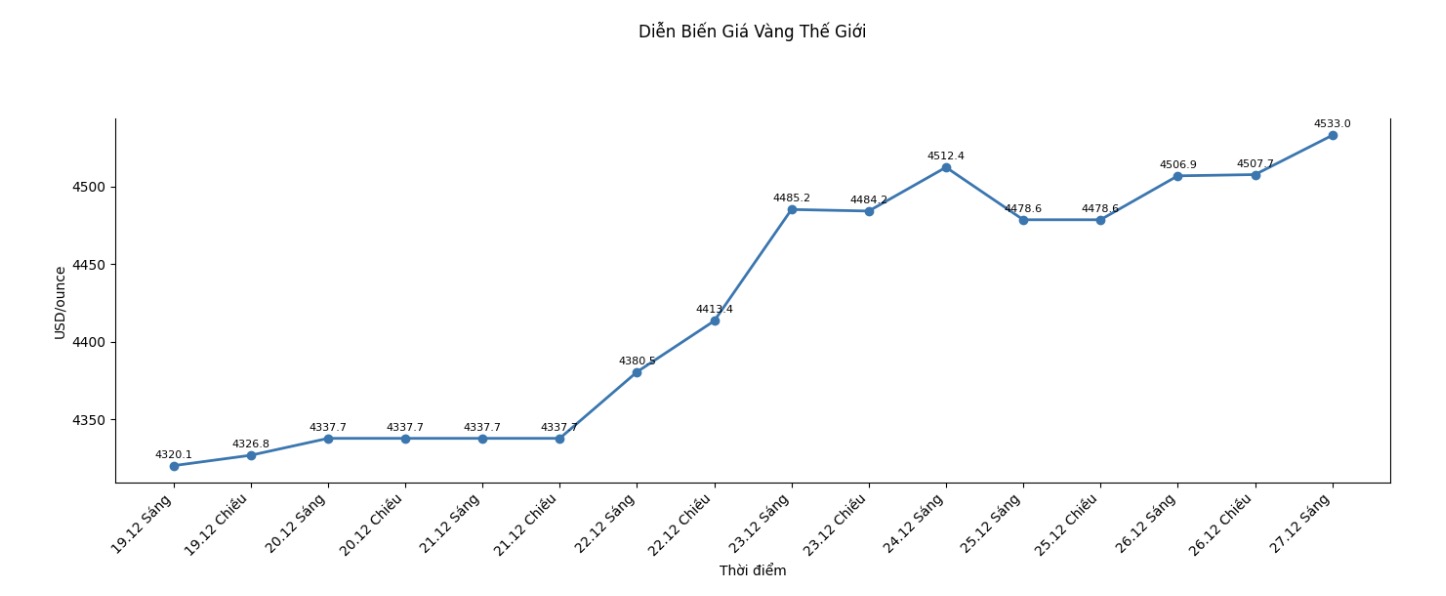

ゴールドマン・サックスの予測によると、金価格は2026年第1四半期に4,200米ドル/オンスの低水準まで調整され、その後、第2四半期に4,400米ドル/オンス以上に再び上昇する可能性があります。第3四半期に入ると、金価格は過去最高値を約4,630米ドル/オンスまで更新し、2026年第4四半期末には約4,900米ドル/オンスに達する可能性があります。