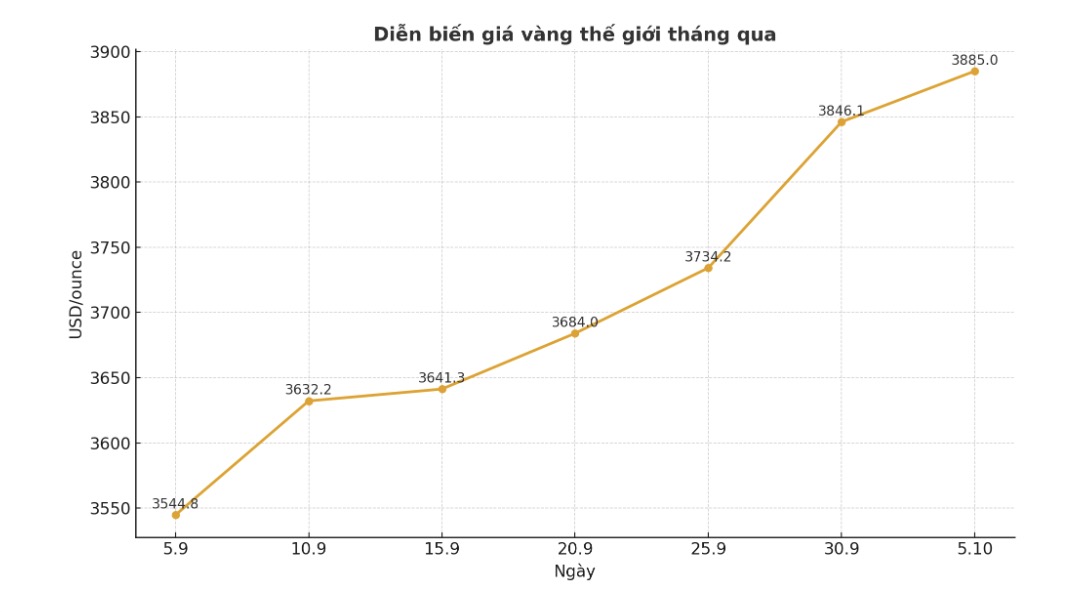

9月5日、世界の金価格は3 641.3米ドル/オンス前後で推移しました。今日(10月5日)までに、貴金属は243.7米ドルまで上昇し、3 885米ドル/オンスになりました。

このように、わずか1ヶ月で、世界の金価格は約6.8%上昇しました。10月初旬のセッションで利益確定の圧力が現れたにもかかわらず、金価格は依然として高値圏を維持しており、大幅な調整は記録されていません。

年初から現在まで、金先物価格は1オンスあたり2 625米ドルと比較して48%以上上昇しており、1979年以来最大の年間上昇率を示しています。

これまでの金の持続可能な価格上昇は、貴金属が多くの複合要因によって推進される新たな成長サイクルに入っていることに対する投資家の信頼の高まりを反映しています。

重要な原動力の1つは、米ドルの弱体化です。米国の財政赤字が拡大し続け、財政リスクが高まっている状況において、米ドルは徐々に魅力を失っています。

それに伴い、米国連邦準備制度理事会(FRB)が今年残りの期間でさらに2回金利を引き下げる見込みがあり、金を保有する機会コストが低下し、貴金属への資金流入が促進されています。

金融要因と並行して、政治的および地政学的な不安定さが金を押し上げ続けています。ウクライナ、中東、ヨーロッパの緊張は沈静化の兆しを見せていませんが、米国の国内は議会が予算を承認できず、連邦政府が10月初旬に閉鎖されました。

専門家の推定によると、毎週の閉鎖は米国経済に700億ドルから1500億ドルの損害を与える可能性があり、同時に懸念と金のような「安全な避難場所」を求める需要を高めるでしょう。

特筆すべきは、JPMorganは9月の米ドルから金への資金流入を、グリーンベルトの地位を弱める取引と説明しており、組織から小規模投資家まで、信頼の喪失の波が広がっていることを示しています。多くの人々は、長期的なインフレと政府の財政赤字が、法外な通貨の実質価値をさらに低下させることを懸念しています。

金の需要は個人投資家だけでなく、世界金評議会(WGC)の報告によると、世界の中央銀行は8月にカザフスタン、トルコ、ブルガリア、ウズベキスタン、ガーナ、エルサルバドルの参加を得て、さらに15トンの金を買い越しました。

中国人民銀行もまた、準備金に2トンの金を追加し、総保有量を2 300トン以上に増やし、国家外貨準備総額の7%に相当します。

金融市場では、金ETFファンドの上昇傾向も資金の流れの明確な変化を示しています。SPDRゴールドシェアス(GLD)ファンド - 世界最大の金ETF - は、9月に保有金量を352トンに増やし、9月19日の1日だけで記録的な18,9トンに達し、これまでで最高となりました。

JPMorganは、これは金の上昇傾向が新たな段階に入った兆候であり、小規模投資家が一斉に参入したと見ています。

ドイツ銀行とゴールドマン・サックスのアナリストは、FRBが今後数ヶ月で実際に金利を引き下げれば、金価格は2026年第1四半期に1オンスあたり4 000米ドルを超える可能性があると予測しています。しかし、FRBが金利引き下げを遅らせたり、米国経済が引き続き力を示したりした場合、金のような不安定な資産保有の需要が弱まるリスクは依然として存在します。

金価格に関する記事はこちらをご覧ください...