地政学的緊張が中東で高まっているため、金価格は伝統的な安全資産として反応していません。しかし、米国の銀行によると、この貴金属は最近のマクロ経済要因の影響を受けていますが、長期的な見通しは変わらないままです。

最新のグローバル投資戦略レポートで、ウェルズ・ファーゴ(米国最大の銀行および金融グループの1つ)のコモディティ専門家は、金価格の予想外の下落は、金利の上昇、米ドルの強化、実質金利の上昇が地政学的リスク要因を圧倒した複雑なマクロ環境から生じていると述べました。

「米ドルの上昇、国債利回り、金利引き下げの期待の縮小はすべて、金価格に大きな圧力をかける要因です」とウェルズ・ファーゴは述べています。

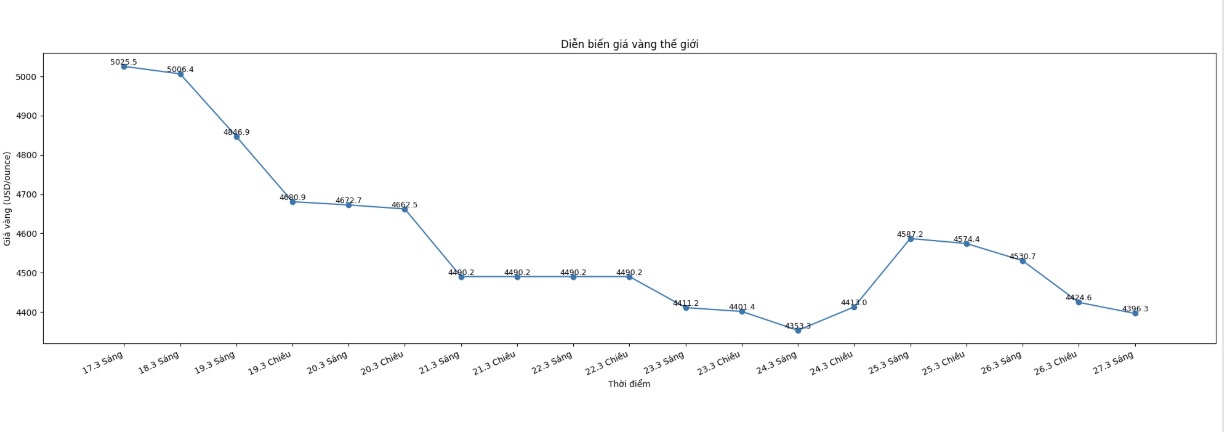

これらのコメントは、金価格が1983年以来最大の下落傾向にある中で出された。金価格は、1月末に5,600米ドル/オンスの記録的な高値を記録して以来、約22%下落した。直近のスポット金価格は4,391.5米ドル/オンスで取引され、日中約2.7%下落した。

紛争の初期にわずかに上昇した後、金の「安全な避難所」としての役割は、投資家が金利期待を修正し、同時にシェルター資金が米ドルをサポートするようにシフトしたため、急速に弱まりました。

ウェルズ・ファーゴは、実質利回りの上昇は金にとって特に不利な要因であると強調しています。なぜなら、それは非収益資産を保有する際の機会費用を増加させるからです。

この要因は、エネルギー価格の高騰によるインフレの長期化への懸念の中で、さらに明確になっています。紛争は一時的に原油価格を1バレルあたり100米ドル以上に押し上げ、中央銀行が金融引き締め政策をより長く維持するのではないかという懸念を引き起こしました。

短期的に金価格が弱まっているにもかかわらず、ウェルズ・ファーゴは長期的にこの貴金属について楽観的な見方を維持しています。

銀行は、中央銀行からの買い需要が引き続き維持され、利回りと米ドルが冷え込む傾向にあるため、金価格は2026年末までに1オンスあたり6,100ドルから6,300ドルに達すると予測しています。

アナリストはまた、中央銀行の金購入活動は依然として長期平均よりもはるかに高く、それによって需要の強固な基盤を築いていると述べています。

今後、ウェルズ・ファーゴは、イランとの紛争は経済に限定的な影響を与えるだけであり、インフレ圧力が徐々に低下し、年末に国債利回りが低下し、それによって金に対する主な障害となる要因が排除されると考えています。

同銀行はまた、米国は、サービス志向の経済、純エネルギー輸出国としての地位、エネルギーへの世帯支出の割合の低下など、構造的な変化のおかげで、以前の危機と比較してエネルギーショックを吸収するのに有利な立場にあると認識しています。

同時に、ウェルズ・ファーゴは紛争が長引かないことを期待しており、それによって長期的なインフレ率上昇のリスクを軽減します。

ウェルズ・ファーゴが2026年の有望な成長見通しを維持し、「インフレ抑制」シナリオはファンダメンタルズ予測に含まれていないと考えているため、マクロ経済状況は全体的に依然として積極的に支持されています。

この状況において、ウェルズ・ファーゴは、金が安全な避難場所としての役割を失ったことを示す代わりに、最近の下落は戦術的な機会であると見ています。

銀行は、投資家は調整局面を利用して段階的に蓄積することを推奨しており、同時に、紛争が徐々に安定するにつれて、資金の流れがエネルギー市場から貴金属市場に移行する可能性があると考えています。