世界の金価格は、米国の最新の雇用統計が労働市場が依然として予想よりもはるかに堅調な状態を維持していることを示した後、週末の取引セッションで強い売り圧力にさらされました。この動きにより、米ドルと米国債利回りが上昇し、FRBの早期利下げの期待は縮小しました。

米国労働統計局によると、米国経済は5月に172,000人の雇用を創出し、専門家の予測を大幅に上回りました。それ以前は、市場は雇用数が80,000〜85,000人程度しか増加しないと予想していました。それだけでなく、4月の雇用統計も大幅に修正され、当初の推定64,000人から179,000人に増加しました。

5月の失業率は4.3%で据え置き、予測と一致しています。この数字は驚くべきことではありませんが、新規雇用数が予想を大きく上回っていることは、米国経済がFRBがより穏健な立場に早期に移行できるほど急速に沈静化していないことを示しています。

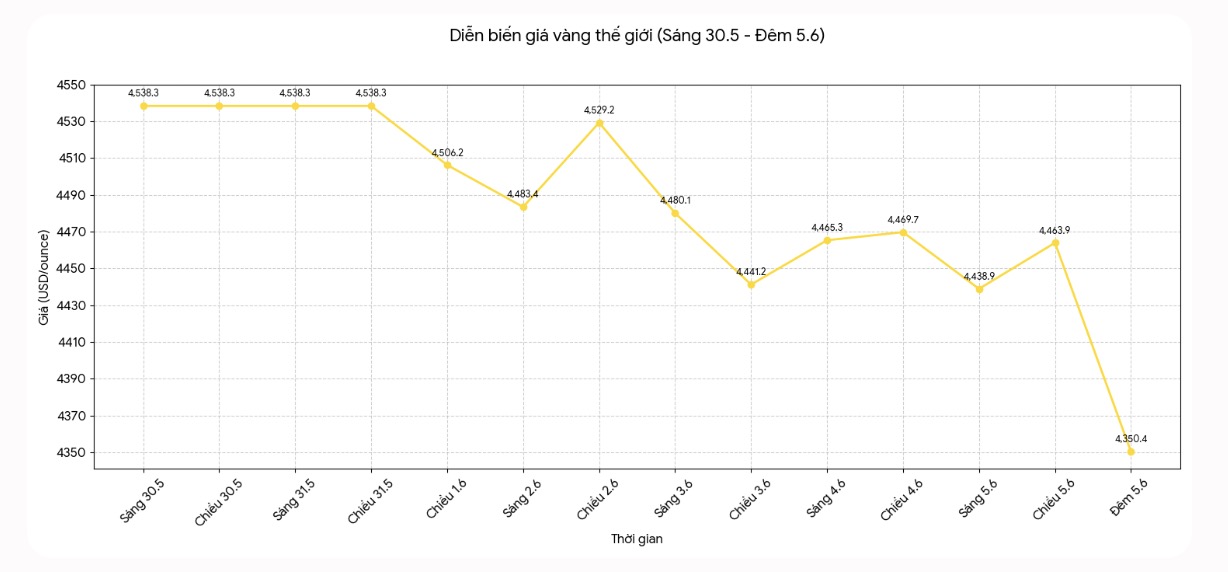

データが発表されるとすぐに、金価格は大幅に下落しました。昨夜の金価格は1オンスあたり4,400米ドルの水準を失いました。6月5日午後10時30分(ベトナム時間)に記録されたところによると、世界の金価格は1オンスあたり約4,350.4米ドルで上場されており、1日前と比較して1オンスあたり123米ドル大幅に下落しました。

さらに、金に対する圧力は、強力な雇用統計から来ており、金融政策の期待を変化させています。労働市場が健全な場合、FRBはより長期的に高い金利を維持するための余地が広がり、インフレが期待どおりに抑制されない場合は、引き続き強硬な姿勢を維持する可能性さえあります。

キットコニュースとのインタビューで、ザイエ・キャピタル・マーケッツの投資ディレクターであるナエム・アスラム氏は、今回の雇用統計は「タカ派」の色合いを帯びていると述べました。同氏によると、このデータは米ドルをより強く支え、債券利回りを引き上げ、大幅な利下げの期待を弱めています。

ナエーム・アスラム氏は、「地政学的な懸念が安全資産の需要を維持し続ける場合を除き、金は利回りと米ドルが上昇する初期段階で圧力を受ける可能性がある」と述べた。

雇用数に加えて、賃金も市場が注目している要因です。報告書によると、時給平均収入は5月に12セント、つまり0.3%増加しました。前年同期と比較して、賃金は3.4%増加しました。これは予測どおりの増加ですが、依然として人件費の圧力が完全に消えていないことを示しています。

ノースライト・アセット・マネジメントのクリス・ザッカレッリ投資ディレクターは、ポジティブな労働データにより、市場の注目はインフレに集中し続けるだろうと述べています。同氏によると、米国経済が雇用を創出し続け、失業率が低く維持され、インフレが抑制されれば、経済は比較的有利な均衡状態に入る可能性があります。

しかし、この専門家はまた、インフレ率が依然として高い場合、FRBが利下げすることは困難であると指摘しました。逆に、インフレ率が再び上昇しない場合、特にホルムズ海峡周辺のリスクが依然として制御されている状況では、FRBはさらなる利上げの圧力を受けるとは限りません。

ホルムズ海峡の地政学的要因は、依然として金、石油、金利、金融市場のリスク心理に重要な影響を与えるチャネルです。ただし、現在の影響は依然として制御範囲内であり、混乱した変動状態を引き起こしていないと評価されています。ブレント原油価格は依然として1バレルあたり100米ドルを下回っており、WTI原油は1バレルあたり約92米ドルで取引されています。

テクニカル的には、4,500米ドル/オンスの領域が金価格の重要な心理的閾値になりつつあります。価格が何度もこの領域を維持できないことは、売り手が短期的に依然として優勢であることを示しています。Kitcoのテクニカル分析によると、買い手は見通しを改善するために価格を4,481米ドル/オンスの領域の上に戻す必要があり、その後、50日移動平均線である4,630米ドル/オンス付近に向かう必要があります。

反対に、金価格が4,428米ドル/オンス前後の200日移動平均線付近のサポートゾーンを突破した場合、下落圧力が拡大する可能性があります。より深いサポートゾーンは、4,366米ドル/オンスと4,099米ドル/オンスとして注目されています。