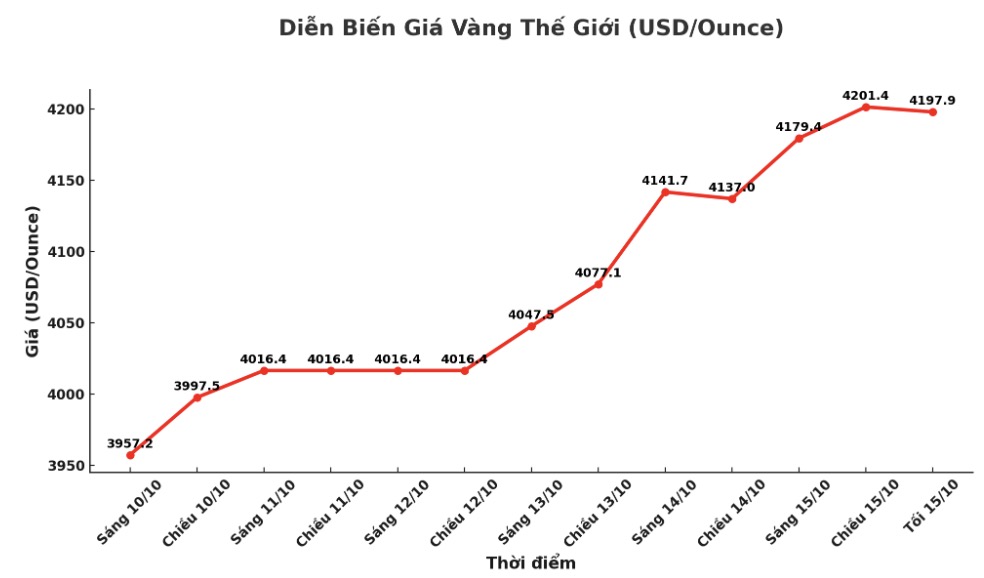

金価格は大幅に上昇し、12月渡し金先物は4 238米ドル/オンスという新たな記録を更新しました。安全な避難需要とテクニカルな買い意欲が週の中心的な要因となったため、銀価格は急騰しました。

12月渡し金価格は現在53.6米ドル上昇して4 217米ドル/オンスです。12月渡し銀価格は1バレル上昇して1バレル51.53米ドル/オンスになりました。

両金属は、米中貿易摩擦が高まる兆候と、米国政府の閉鎖による不安定な状況の中で、安全な避難ニーズを記録しました。

銀市場は、ロンドンでの銀供給の深刻な不足により、価格がニューヨークよりも大幅に高騰しているため、「ショートストック」現象を目の当たりにしています。

金の所有について尋ねられた際、JPMorganのジェイミー・ディモンCEOは、「私は金の購入者ではありません。所有することは年間約4%の費用がかかります」と、火曜日にワシントンで開催されたフォーチュン誌の「最も影響力のある女性」会議で述べました。

「しかし、現在の環境では、価格は簡単に1オンスあたり5 000米ドル、さらには10 000米ドルまで上昇する可能性があります。これは、私がポートフォリオに少量の金を保有することを非常に合理的に考える人生で数少ない機会の1つです」と彼はブルームバーグに付け加えました。

ジェローム・ポウェル米連邦準備制度理事会(FRB)議長も火曜日、金融政策においてよりソフトな兆候を示しました。これは金価格に有利です。

ある経済グループの演説で、彼はFEDが今月末にさらに0.2パーセントポイントの利下げを実施する予定であると述べました。

ポウェル氏は、採用率が低いことと、労働市場が引き続き弱体化する可能性があることを強調し、採用職数の減少は失業率に反映される可能性があることに注意を促しました。

米国政府が閉鎖されたため、FEDは経済状況を評価するための代替データ源を探さなければなりません。FEDの今後の政策会合は、10月28〜29日に開催される予定です。

昨夜の世界の株式市場は相反する動きを見せ、わずかに上昇しました。米国の株式指数は、ニューヨークでの取引開始時に上昇すると予想されています。

中国では、国家統計局が火曜日に発表したデータによると、2025年9月の消費者物価指数(CPI)は前年同期比で0.3%減少し、予想を上回る0.1%減少となりましたが、8月の0.4%の減少を下回りました。

食料価格はさらに大幅に下落(8月の-4.3%から-4%)し、建国記念日の前の供給が豊富で、生産コストが低く、需要が弱いため、2024年1月以来最大の下落を記録しました。インフレ率(食料とエネルギーを除く)は、8月の0.9%の上昇に続き、19ヶ月ぶりの高水準となりました。

月次では、中国のCPIは1%上昇し、8月に横ばいとなった後、予測を下回りました。中国経済が多くの圧力にさらされている兆候は、米国が現在の貿易交渉でより有利になる可能性があることを示唆しています。

海外市場では、米ドル指数が弱まりました。原油価格はほぼ1バレルあたり58.75米ドル前後で横ばいです。米国債10年物利回りは現在4.011%です。

技術的には、12月渡し金先物は依然として力強い上昇傾向にあり、短期的には明確な技術的優位性を維持していますが、上昇勢いはほぼ尽きた可能性があります。一方、買い手の次の目標は、4 300米ドル/オンスの確固たる抵抗線を上回って取引を終えることです。一方、売り手の次の目標は、重要な技術的サポートレベルである4 000米ドル/オンスの下落に価格を押し下げることです。

最初の抵抗レベルは、昨夜の記録的なピークである4 238,8米ドル/オンス、次いで4 250米ドル/オンスにあります。最初のサポートレベルは、昨夜の底値である4 157.3米ドル/オンス、次いで4 100米ドル/オンスです。

金価格に関する記事はこちらをご覧ください...