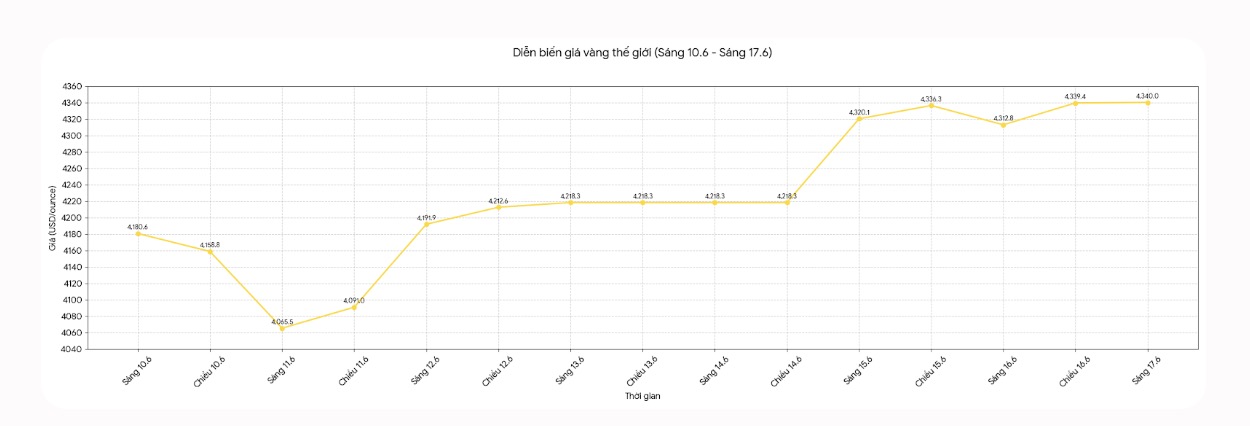

6月17日午前1時05分(ベトナム時間)の記録によると、世界の金価格は1オンスあたり4,340米ドル前後で表示されており、1日前と比較して1オンスあたり18.2米ドル上昇しました。

貴金属市場の動向は現在、エネルギー価格と金利のチャネルから大きな影響を受けています。以前の5月の米国のインフレデータは、市場に米連邦準備制度理事会(FRB)が政策運営において慎重になるとの期待を維持させました。しかし、ホルムズ海峡のリスクが緩和された後の原油価格の急落は、予想インフレ圧力をいくらか緩和し、それによって金をサポートしました。

6月のFRB政策会合は16〜17日の2日間開催されました。6月。市場はこの会合ですぐに金利を変更する可能性にあまり期待していませんが、投資家は特に経済予測の更新と今後の金利ロードマップに関するシグナルに注目しています。これは、金の短期的なトレンドを決定する可能性のある要因と見なされています。

市場心理に影響を与えるもう1つの要因は、米国とイランが紛争を終結させ、ホルムズ海峡を再開し、60日間交渉を継続することを目的とした暫定合意に達したという情報です。しかし、この合意はまだ正式に発表されていませんが、イスラエルはレバノンからの軍隊撤退に関連する条件を承認していないと見られています。

原油価格は上記の情報に最も明確に反応した資産です。ブレント原油は、イランのタンカーが輸送活動を再開するという情報が出た後、3月初旬以来の最低水準である1バレルあたり80米ドルを下回るまで下落しました。米国のWTI原油も下落し、1バレルあたり約78.4米ドルで取引されました。

金に関しては、地政学的な動向の影響は現在双方向です。戦争のリスクが低下すると、安全な避難所の需要が制限される可能性があります。しかし、原油価格の下落と米国債利回りの低下は、金のような非収益資産グループをサポートしています。

エネルギーと金融政策の要因に加えて、新たに発表された米国の経済データも、金の購買力を強化するのに貢献している。米国商務省は、5月に着工した住宅の数が15%以上減少し、季節調整された年間ペースで118万戸になったと述べた。この数字は、建設活動が143万戸前後で比較的安定すると予想されていた経済界の予測よりも大幅に低い。

4月のデータも大幅に下方修正され、139万戸になりました。2025年5月の同時期と比較して、米国の住宅建設活動は8.9%減少しました。報告書はまた、住宅市場が下半期に力強く回復する可能性は高くないことを示しており、将来の建設活動の指標である建設許可数は0.7%減少し、5月には141万3千件になりました。

LPL Financialのチーフエコノミストであるジェフリー・ローチ氏は、住宅市場は米国の第2四半期のGDP成長に引き続き圧力をかける可能性があると述べました。同氏によると、月間データは変動することが多いものの、着工住宅数の急激な減少は異常な動きです。

「新規住宅建設活動の減速により、住宅投資は今四半期のGDP成長率を低下させる可能性が高いです。第1四半期には、このグループはGDP全体で0.25パーセントポイント減少し、第2四半期はさらにマイナスになる可能性があります。全体として、住宅市場は依然として引き締め状態にあります」とジェフリー・ローチ氏は述べています。

テクニカル的には、アナリストは、金購入者は価格を200日移動平均線以上に引き上げる必要があると考えています。上昇傾向を維持できれば、次の目標は50日移動平均線と4,600米ドル/オンスの領域になる可能性があります。逆に、価格が4,200米ドル/オンスを下回った場合、売り圧力は4,000米ドル/オンスの領域まで拡大する可能性があります。

銀の場合、70米ドル/オンスのゾーンが引き続き重要な水準です。この水準を維持すれば、銀価格は72.47〜74.6米ドル/オンスの抵抗帯に向かう可能性があります。逆に、重要なテクニカルサポートゾーンを失うことで、価格は63.5米ドル/オンス、さらには60米ドル/オンスまで引き下げられる可能性があります。