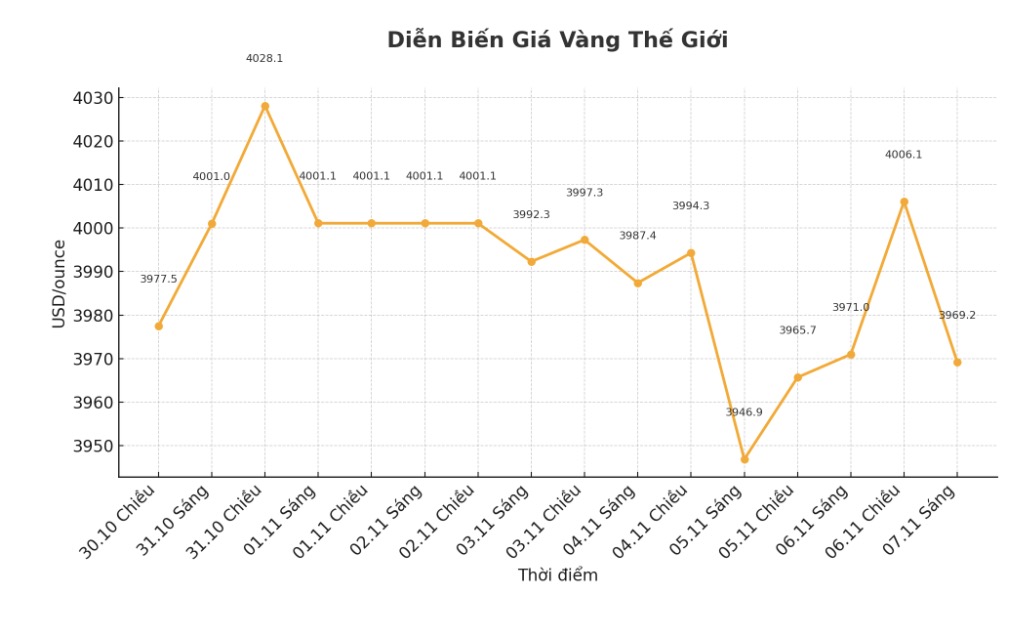

金価格は先月の歴史的最高値よりも依然として大幅に低いが、INGの商品ストラテジスト、エワ・マンセイ氏は最新の月次報告書の中で、この貴金属に対して依然として前向きな見方を維持していると述べた。

彼女によると、今年の第 4 四半期の金の平均価格は 1 オンスあたり約 4,000 米ドルに達する可能性があり、2026 年の第 1 四半期には 4,100 米ドル/オンスまで上昇するとのことです。

マンタイ女史は、「最近の低迷の後でも、金価格は年初に比べて依然として50%以上上昇している。中央銀行の需要や安全資産需要などの主要な下支え要因は依然として残っている。米連邦準備制度理事会(FED)が利下げを継続する可能性が高くなれば、ETFファンドの購入活動も回復するだろう」とコメントした。

現在の調整は健全であり、トレンド反転の兆候ではないと考えています。これ以上の値下げは個人投資家と機関投資家の両方を呼び戻す可能性がある。」

FRBのパウエル議長が12月に利下げする可能性は低いと述べたことを受け、金価格には新たな上昇の勢いが欠けている。しかし、アナリストらは、米国の労働市場の弱さにより、FEDは年内利下げを余儀なくされ、その期間は来年上半期まで延長されるだろうとみている。

パウエル氏の慎重な口調にもかかわらず、CMEフェドウォッチツールによると、市場はFRBが来月利下げする確率が依然として71%と予想されている。

マンタイ氏は、投資需要が第3四半期の金価格の記録的な上昇の重要な要因であると指摘した。 FEDが間もなく政策を緩和するとの期待から、投資家はここ数年で最も速いペースで金ETFに資金を注ぎ込んでいる。ワールド・ゴールド・カウンシル(WGC)のデータによると、世界の金ETFは7~9月に222トン増加した。

同氏は、「最近の資本撤退現象にもかかわらず、FEDが利下げを継続しているため、間もなく買い越し活動が戻ると予想している。先物市場は依然として12月利下げの可能性が70%を超えていることを示している」と付け加えた。

さらに、第 3 四半期も金の延べ棒と金貨に対する世界的な需要は安定していました。

金価格は投資家のおかげだけでなく、中央銀行の強力な購入活動によっても支えられています。

「中央銀行は依然として金需要の主要な柱である。2四半期連続の減速の後、第3四半期には購入を加速させた。総購入量は220トンと推定され、第2四半期と比較して28%増加し、5年間の平均よりも6%増加している。」

多くの中央銀行は止まる気配を見せていない。韓国中央銀行は2013年以来初めて金準備金を追加することを検討しており、一方セルビア大統領は同国の金準備金を2030年までにほぼ倍増の100トンにすると述べた。

私たちは、中央銀行の金購入傾向は長期的な構造的なものであると考えています。外貨準備戦略が変更されれば、外貨準備に占める金の割合は引き続き増加するだろう」とマンタイ氏は語った。