ワールド・ゴールド・カウンシル(WGC)の第3四半期の金需要動向報告書によると、2025年第3四半期の米国の金需要は前年同期比58%増加し、北米ETFへの資金流入は160億ドルに達し、取引量は大幅に増加した。

WGCのアナリストは、「米国の金の総需要は第3四半期に回復し、前年同期比58%増の186トンに達した。消費者需要(宝石+金の延べ棒と金貨)は32トンに達し、同期間に比べ33%減少した」と書いている。

金宝飾品の消費量は2022年の第2四半期から減少傾向が続き、同期間比12%減の25トンとなった。金額の面では、宝飾品への支出は前四半期比 12% 減少して 27 億ドルとなりましたが、それでも前年比では 23% 増加し、9 四半期連続で前年比増加を記録しました。」

米国における金の延べ棒と金貨の需要は急激に減少し続けており、同期間で64%減のわずか7トンとなり、新型コロナウイルス感染症のパンデミック前の2017年から2019年以来の最低水準となっている。

「これにより、南北アメリカ大陸は、2025年第3四半期に前年同期比で減少を記録した唯一の主要地域となった。金額ベースでは、需要は49%減の8億100万ドルで、同様だった。しかし、これらの数字は本当の姿を曖昧にしている。この四半期の低迷は双方向の活発な売買活動によるもので、強い買いは利益確定セッションによって相殺された」と報告書は述べている。

一方、テクノロジー産業における金の需要は、4 つの主要エレクトロニクス製造センター間でまちまちの展開となっています。 「米国(同期間比-16トン、-2%)と日本(-19トン、-4%)は減少したが、韓国(+7トン、+1%)と中国(+21トン、ほぼ横ばい)は安定を保った」とWGCは述べた。

米国上場ETFは第3四半期に137トンの金を追加し、同時期に比べて160%増加し、総保有量は1,922トンとなり、運用資産(AUM)で2,360億ドルに相当し、引き続きETFが主な原動力となっている。

WGCは、「2025年第3四半期は、金ETFの新記録を達成し、世界の資本フローは260億ドルに達し、総保有量は222トン増の3,838トンとなった。特に米国の貢献は137トン(160億ドル)で、これは世界総需要の62%に相当する。この画期的な進歩は、米国の金需要の構図を大きく変える。10年間の平均21ドルを使用すると、トン、あるいは前四半期では 70 トンだったが、今四半期の総需要は、実際には 50% 増加するのではなく、前四半期比で 44% または 4% 減少するだろう。」

9月末までに、北米金ETFへの年初からの累積純流入額は370億ドルに達し、その99%が米国ファンドからのもので、この地域は史上最強の増加軌道に乗り、10月の暫定データでこの記録が確認された。北米のファンドの取引高も、過去 3 番目に好調な年を記録する勢いです。

「第3四半期、COMEXにおける金先物およびオプションの1日平均取引額は1,040億ドル(915トン)に達し、同期間比35%増加した。一方、北米ETF(主に米国)は1日平均50億ドル(42トン)で109%増加した。これら2つのセグメントが世界の流動性の33%を占めた」と報告書は述べている。

WGCは、北米の小売業者らの話として、第3・四半期末以降、小売の金需要が改善したと述べた。 「個人投資家が売り越しポジションから買い越しポジションに切り替えたため、流通市場の流動性が枯渇し、ディーラーは精製業者から商品を調達せざるを得なくなっている。しかし、金価格の上昇にもかかわらず、精製業者は利益が低くコストが高いため、生産能力の拡大には慎重だ」とWGCは述べた。

コストコの金ビジネスは、消費者信頼感と金価格上昇の中で価格を安定させる方針のおかげで、オンラインと店舗の両方で好調だ。 「コストコは売上を伸ばすために新しい商品カテゴリーも追加している」と報告書は述べている。

米国における小型の金の延べ棒の需要も非常に強いです。 「ディーラーは小型サイズには喜んで高い価格を支払うが、生産能力が限られているため納期が遅くなる」とWGCは付け加えた。

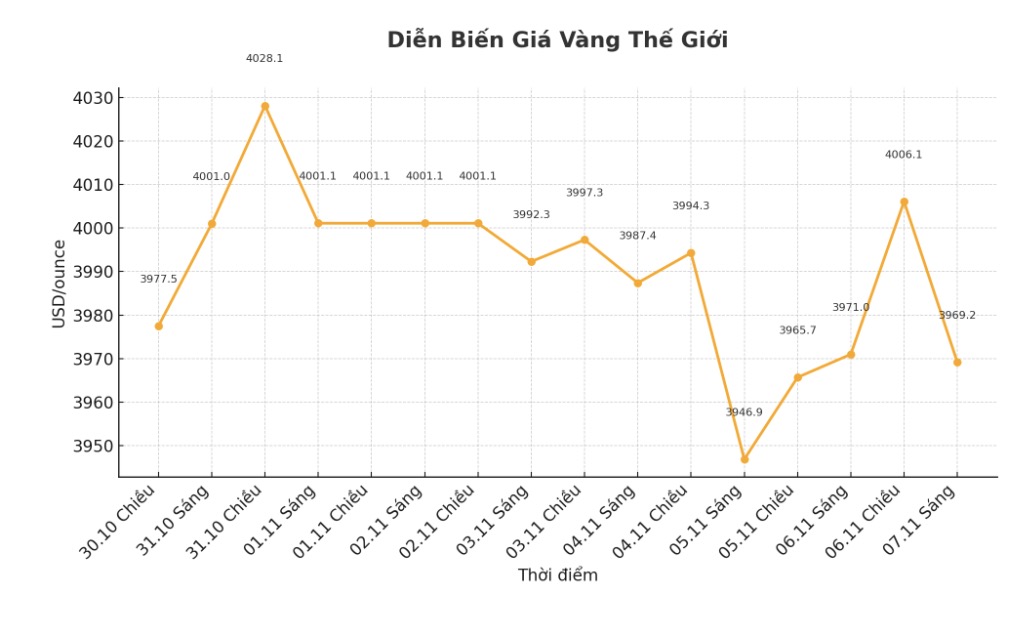

WGCは、「最近の価格上昇を受けて、フォワードカーブとアナリスト予想の両方が上方修正された。現在、ブルームバーグのコンセンサス予測では、金価格は2026年前半に上昇し、その後年末に向けて軟化するとしている。10月の新たな推計では、2025年第4四半期の金価格は平均1オンス当たり約4,000ドルとされ、2026年通年の目標は1オンス当たり約4,000ドルに引き上げられた」と述べた。一方、2026 年通年の目標は約 4,500 ~ 5,000 米ドル/オンスに引き上げられました。」