金価格は、1月28日に記録した史上最高値5,598米ドル/オンスと比較して約19%下落しました。それでも、前年同期と比較して、貴金属は依然として約40〜41%高く、短期的な状況が大きな圧力を受けているにもかかわらず、長期的な上昇トレンドはまだ崩れていないことを示しています。

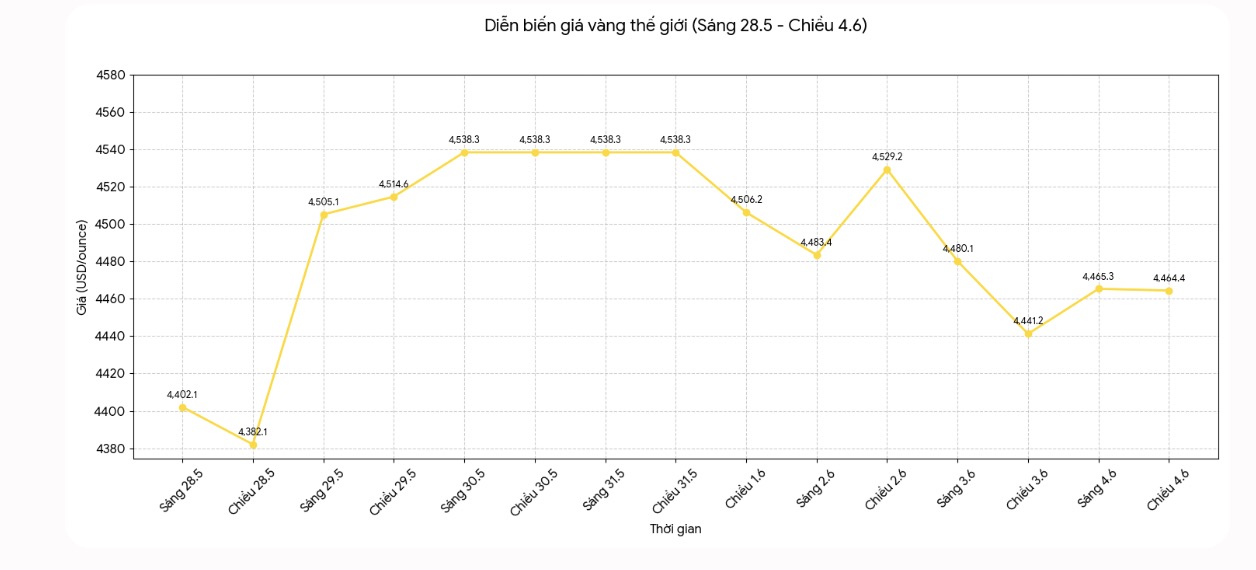

先週、5月28日に米国とイランの緊張が再燃し、金価格は週間の安値である1オンスあたり4,380米ドル前後まで下落しました。これは、重要なサポートゾーンである1オンスあたり4,370〜4,400米ドルに対する新たな検証と見なされています。しかし、5月30日までに、米国の4月の個人消費支出(PCE)価格指数が3.8%で発表されたことは、予測どおり、大幅な回復を活性化しました。

8月渡しの金先物契約は、このセッションだけで約71.50米ドル上昇しました。これは、現在の調整サイクルで最も明確な日足上昇の1つです。週末までに、金価格は4.529〜4.550米ドル/オンスの範囲で安定しましたが、依然として史上最高値よりもはるかに低い蓄積状態にあります。

テクニカル的には、週のフレームワーク上の価格構造は、金市場が大きなピークを形成した後、調整段階にあることを示しています。5月初旬からの動向は、下落トライアングルパターンを形成しており、4,370〜4,400米ドル/オンス前後のフラットな底と、上方の反発を遮る下降抵抗線があります。

金価格が明らかにこのサポートゾーンを突破した場合、4.100米ドル/オンスの領域が次のターゲットになる可能性があります。さらに、3.615〜3.816米ドル/オンスの領域は、構造的により深いサポートクラスターと見なされます。逆に、価格が4.370〜4.400米ドル/オンスの領域を上回って維持されている限り、4.520〜4.660米ドル/オンスの領域への安定と部分的な回復の可能性は依然としてあります。

日足チャートでは、スポット金価格は現在、20日移動平均線(約4.620米ドル/オンス)と50日移動平均線(約4.750米ドル/オンス)の両方を下回って取引されています。これは中期的な下落傾向を確認しています。

モメンタム指標も明確な反転シグナルを示していません。14日RSI指数は48付近で、ニュートラル水準50を下回っており、トレンドをシフトさせるのに十分な買い圧力がないことを示しています。MACD指標は依然としてマイナス圏にあり、一方、マネーフロー指数MFIは低下しており、最近の貴金属からの資金流出を反映しています。

金に対する最大の圧力は、米連邦準備制度理事会(FRB)の強硬な姿勢、高い実質利益率、そしてより強い米ドルから来ています。FRBは依然として限られた範囲で金利を維持しています。米国のインフレ率が目標の2%を上回っている状況下で、市場はFRBが早期に金融政策を緩和する可能性についての期待を引き続き低下させています。

高い実質利益率は、非収益資産である金を保有する機会費用を増加させます。同時に、強い米ドルは国際的な買い手にとって金をより高価にし、それによって需要に圧力をかけます。

それにもかかわらず、地政学的要因は依然として貴金属に一定の支持を与えています。米イラン核交渉は、シェルター資産グループに対して強い変動を引き起こし続けています。イスラエル・レバノンを含む中東の緊張も、金に対する防衛需要の維持に貢献しています。

長期的には、金の需要状況は依然としてポジティブです。世界金評議会(WGC)によると、分散取引を含む世界の金の総需要は、2026年第1四半期に1,231トンに達し、1月から3月までの期間で記録的な高水準となりました。中央銀行は第1四半期に244トンを買い越し、前年同期比3%増、5年平均を上回りました。

金地金と金貨の需要も高く、2026年第1四半期には397.7トンに達し、前期比20%増、前年同期比50%増となりました。これは、価格の強い調整にもかかわらず、個人投資家と大規模資産を持つ投資家グループの信頼が依然として維持されていることを示しています。

来週、投資家は、JOLTS雇用統計、FRBベージュブック、週ごとの失業保険申請、金融政策に関する発言など、米国の経済データを注意深く監視します。

労働市場が冷え込む兆候がある場合、またはFRBがより穏やかなシグナルを発した場合、金はサポートされる可能性があります。逆に、持続的なインフレと確固たる雇用データは、貴金属に引き続き圧力をかける可能性があります。