JPモルガン・アセット・マネジメントのアジア太平洋地域担当チーフ・マーケット・ストラテジストであるタイ・フイ氏によると、イラン紛争中の金の大規模な投げ売りは、投資ポートフォリオにおけるこの貴金属の防御資産としての役割を弱体化させました。代わりに、投資家はリスクヘッジツールではなく、投資資産として金を見るべきです。

フイ氏は次のように述べています。「金は地政学的な変動に対してリスクヘッジの役割を果たしていません。私たちは、金はどの要素に対しても本当に効果的なリスクヘッジツールではないとかなり長い間主張してきました。金と株式またはリスク資産との間の相関関係を見ると、この関係は全く安定していません。」

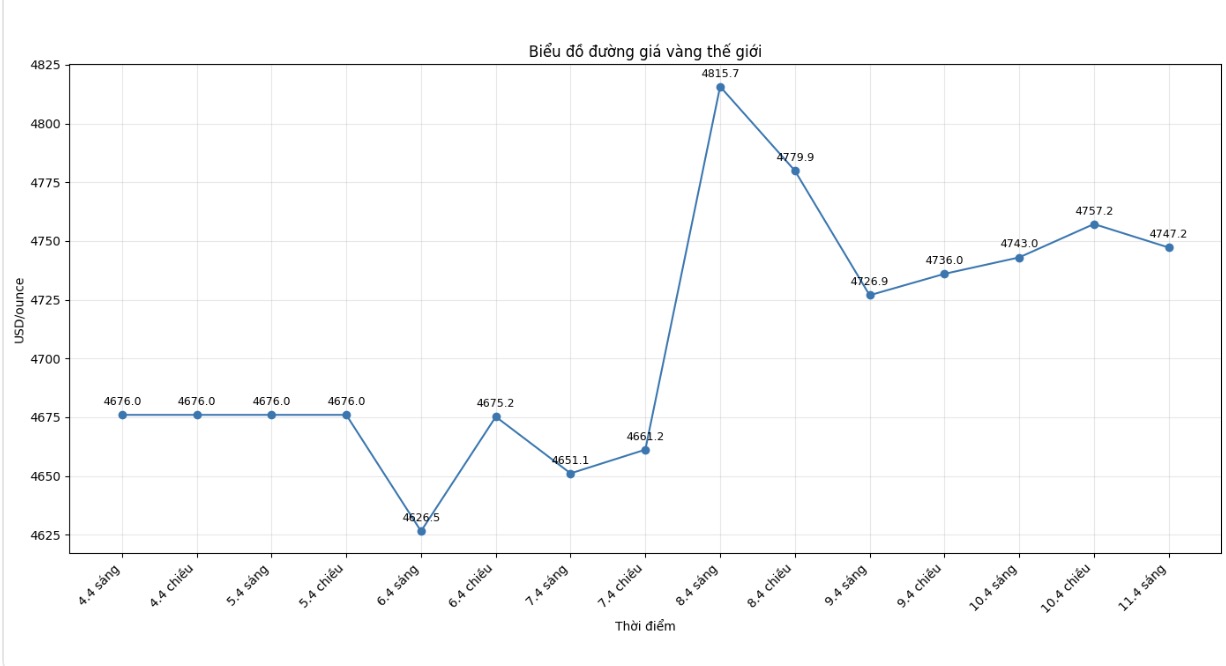

価格は最低水準からいくらか回復しましたが、紛争が長引くにつれて、金価格は依然として上昇の勢いを取り戻すのに苦労しています。

フイ氏は、多くの投資家は依然として金を地政学的な出来事に対するリスクヘッジツールと見なしていると述べていますが、実際には、過去30年間のそのような状況における金の効果はかなり弱いです。

「地政学的な出来事の70%が金価格の上昇に役立っているとは言えません。割合は50/50であり、コインを投げるようなものです」と彼は言いました。

イラン戦争のような地政学的なショックの影響を受けるだけでなく、金は他の多くの不利な点にも直面しています。フイ氏によると、金の変動幅は新興市場の株式と同等です。さらに、金は収入の流れを生み出しません。

それにもかかわらず、JPモルガンの代表者は、金は依然として投資ポートフォリオに保有する理由があると強調しました。準備を多様化し、米ドルへの依存を減らしたいという中央銀行からの長期的な需要、および公的債務とマネーサプライの急速な増加に対するリスクヘッジの傾向は、依然として金をサポートする要因です。

「金の供給増加は限られているため、金への投資の根拠は依然としてあります。しかし、金は投資資産であり、リスクヘッジ資産ではないことを非常に明確にする必要があります」とフイ氏は述べました。

したがって、金はポートフォリオ配分において依然として注目すべき資産ですが、その主な役割はリスク管理ツールではなく、収益性の向上として理解されるべきです。

一方、JPモルガンは、長期的な金の上昇傾向について依然としてポジティブな見方を維持しており、価格調整は一時的なものに過ぎないと述べています。これに先立ち、2月17日、同銀行の専門家は、金の継続的な上昇傾向に反論する議論が依然として存在するが、それらの議論は説得力がないと述べました。

J.P.モーガンプライベートバンクのクリティ・グプタCEOと、グローバル投資ストラテジストのジャスティン・ビーマン氏によると、金価格は過去5年間で170%以上上昇しました。最大の原動力の1つは、不安定と地政学的分裂の新たな段階であり、投資家がこの貴金属に目を向けることを促しています。

2人の専門家はまた、通貨切り下げ、経済成長、インフレ、および財政規律の欠如に関する懸念が、緊張の高まりの中で金を魅力的な資産にし続けていると述べました。

しかし、JPモルガンは、金価格の上昇見通しに対する2つの大きなリスクを指摘しています。1つ目は、近年の中央銀行による金購入の波を終わらせる可能性です。専門家によると、中央銀行の純購入活動は、2022年にロシアとウクライナの紛争が勃発して以来、2倍に増加しました。当時、多くの国が米国がロシアの資産を凍結した後、米ドルから準備を多様化したいと考えていました。

2つ目は、個人投資家が金に背を向けるリスクです。それにもかかわらず、JPモルガンは、個人投資家は短期的な地政学的リスクに対処するだけでなく、長期的な多様化、インフレ防止、市場が大幅に下落する段階での効率改善、および他の資産との比較的低い相関関係のおかげでポートフォリオ全体の変動を軽減するために、金を保有または増加させ続ける理由がまだあると考えています。

JPモルガンは、米ドルの弱体化、米国の金利低下、そして金価格を支える伝統的な要因である経済的および地政学的不安定さ、そしてこれらすべてが現在の上昇に寄与していると述べています。同銀行は、投資家からの強い需要と、中央銀行からの継続的な需要が、2026年の金購入量を四半期平均585トンに維持するのに役立つと予測しています。