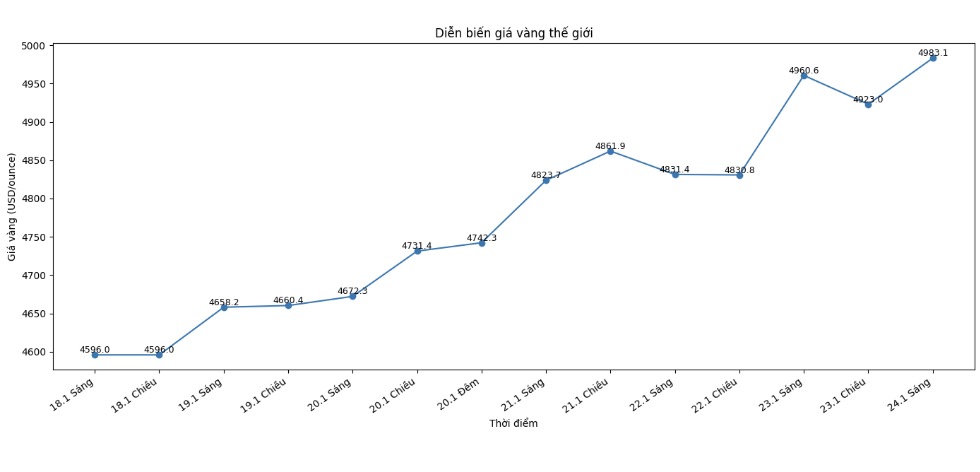

市場が金価格がかつて「非現実的」と見なされていた5,000米ドル/オンスに達する可能性に備えている状況で、バンク・オブ・アメリカ(世界最大の金融・銀行グループの1つ、米国に本社を置く)は、短期予測を大幅に引き上げました。BofAは、金価格は2026年春までに6,000米ドル/オンスに達する可能性があると述べています。これは、大手金融機関からの現在最も楽観的な予測です。

「歴史は常に未来の羅針盤であるとは限りませんが、過去4回の価格上昇サイクル平均で、金は43ヶ月で約300%上昇しました。これは、春には金価格が6,000米ドル/オンスに達する可能性があることを意味します」と、BofAの戦略家マイケル・ハートネットは顧客向けレポートに書いています。

この予測は、金価格が現在の史上最高値よりも20%以上高くなる可能性があることを意味します。

これに先立ち、1月5日、バンク・オブ・アメリカの金属研究部門責任者であるマイケル・ウィドマー氏は、金は今年の投資ポートフォリオで引き続き重要な役割を果たすと述べました。

ウィドマー氏は、「金は引き続き保護およびアルファ(卓越した利益)を生み出すツールとして際立っています」と書いています。BofAによると、厳しい市場環境と高い利益感度により、金は2026年に重要なリスクヘッジおよび収益原動力となっています。

BofAの2026年の金価格見通しは、供給減少と採掘コストの増加の予測に基づいています。ウィドマー氏は、北米の13の主要な金採掘会社は、今年約1920万オンスしか生産しないと予測しており、2025年と比較して2%減少すると述べ、市場の多くの予測は生産量について楽観的すぎると考えています。

同氏はまた、全体維持費(AISC)が約3%上昇し、1オンスあたり1,600米ドルになると予測しており、市場のコンセンサスよりもわずかに高くなっています。

しかし、金生産者の利益は大幅に増加すると予想されており、業界全体のEBITDAは41%増加し、2026年には約650億米ドルに達すると予測されています。

さらに、銀、プラチナ、パラジウムも値上がりすると予測されており、貴金属グループ全体のポジティブな見通しを反映しています。

ウィドマー氏によると、銀はより大きな価格上昇の可能性と引き換えに高いリスクを受け入れる投資家にとってより魅力的になる可能性があります。彼は、現在の金/銀比率が約59であることは、銀が依然として金よりも優位に立つ余地があることを示していると指摘しました。歴史的に、この比率は2011年に32に低下しました。これは銀価格が約135米ドル/オンスに相当し、1980年の底値は14であり、銀価格が309米ドル/オンスに達する可能性があることを意味します。

12月の年次見通しに関するオンラインワークショップで、ウィドマー氏は、金の価格上昇サイクルは、単に価格が上昇したからではなく、初期の基盤要因が弱まったときにのみ終わることが多いと述べました。

「私はかつて、金市場は過剰に買い占められていると強調しました。しかし実際には、金はまだ適切に投資されていません」と彼は言いました。「金がポートフォリオを多様化するツールとしての役割を果たす余地はまだたくさんあります。」

ウィドマー氏は、金にとって有利な環境はすぐに終わることはないだろうと述べた。彼によると、投資需要が14%増加するだけで、金価格を上記の目標レベルに押し上げるのに十分であり、これは過去数四半期の平均需要と同等の増加である。一方、来年、金が8,000米ドル/オンスに達するためには、投資需要は最大55%増加する必要がある。

投資需要、特に個人投資家からの投資は、近年大幅に増加しており、2025年の金ETFファンドへの資金流入は2020年以来の最高水準に達しました。しかし、ウィドマー氏は、依然として重要な投資家グループが金市場からほぼ外れており、これは来年も変わる可能性があると述べています。

同氏によると、現在、金は金融市場全体の約4%を占めていますが、プロ投資家グループでは、超富裕層は資産の約0.5%しか金に割り当てていません。

金への関心の高まりは、多くの投資家が従来の60/40資産配分モデルの有効性について疑問を呈している状況下で起こっています。ウィドマー氏は、現在の調査によると、ポートフォリオの20%を金で保有することが効果的な戦略である可能性があると述べています。

「2020年から現在までのデータを分析すると、個人投資家は現時点で20%以上、さらには30%以上の金を配分すべきであると主張できます」と彼は述べました。

個人投資家だけでなく、中央銀行も、公式準備が2025年に記録的な水準に達したとしても、引き続き金を購入すると予測されています。