米国労働省が発表したデータによると、1月の生産者物価指数(PPI)は0.5%上昇し、アナリストの0.3%の予測を上回り、12月には0.4%の上昇に続きました。年間では、卸売インフレ率は2.9%上昇しました。

特筆すべきは、コアPPI(食品とエネルギー価格を除く)が1月に0.8%も上昇し、0.3%の予測を大幅に上回ったことです。前年同期と比較して、コアPPIは3.6%上昇し、予想の3.0%を上回り、物価圧力が経済に「深く浸透」している兆候を示しています。

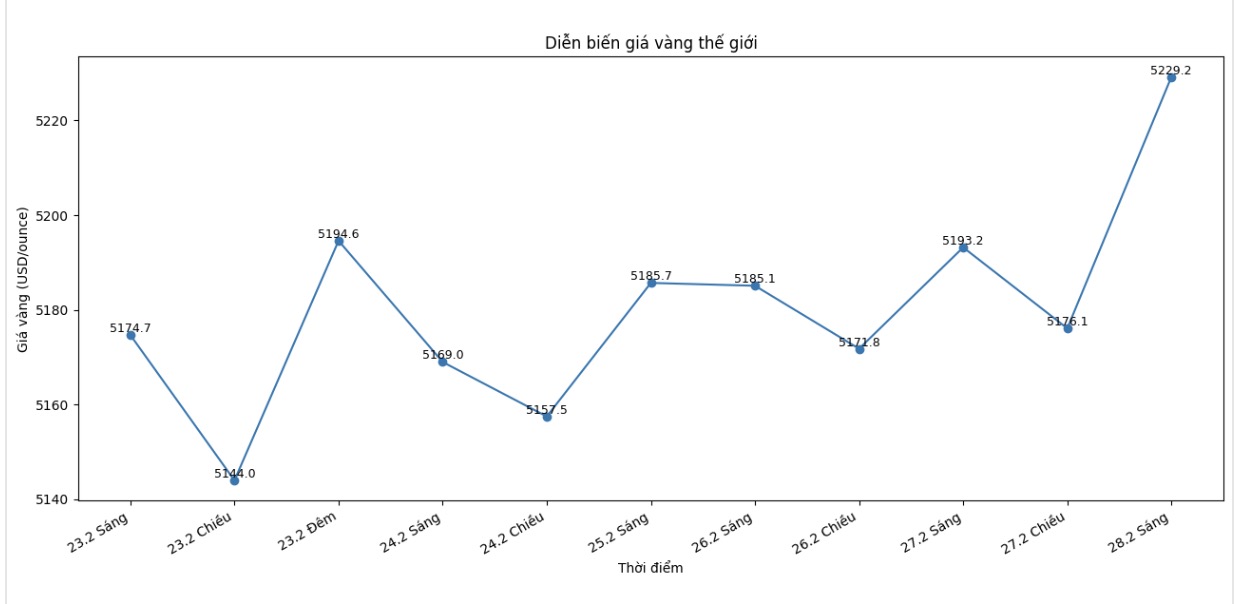

それにもかかわらず、金市場はデータ発表後、大きな否定的な反応を記録しませんでした。スポット金価格は5,218米ドル/オンス前後を維持し、日中0.66%上昇しました。経済リスクに対する安全資産としての需要が、この貴金属を引き続きサポートしています。

しかし、多くの専門家は、高インフレがFRBを金融緩和計画に対してより慎重にさせる可能性があると警告しています。価格圧力が長引けば、利下げの可能性は今年後半に後退する可能性があります。

ノースライト・アセット・マネジメントのクリス・ザッカレッリ投資ディレクターは、これまで市場は人工知能(AI)が労働市場に与える影響に関する懸念に焦点を当てており、インフレが一時的に最優先事項ではなくなったと考えています。しかし、PPIの急騰は株式投資家を再び不安にさせ、FRBが利下げを遅らせる理由を増やす可能性があります。

反対に、キャピタライト・リサーチの研究部門責任者であるシャンテル・シーベン氏は、米国経済が引き続き弱体化すれば、インフレ率が依然として高い水準にある場合でも、FRBは利下げを余儀なくされるだろうと述べました。

同氏によると、高インフレシナリオと金利引き下げは、利益を生み出さない資産である金を保有する機会費用を削減し、それによって金価格のさらなる上昇に有利な環境を作り出すだろう。

アナリストはまた、PPIは消費者インフレの初期指標であると強調しています。なぜなら、企業は通常、より高い投入コストを買い手に移すからです。したがって、今後数ヶ月のインフレ動向は、FRBの金融政策と金価格の次のトレンドにとって決定的な役割を果たすでしょう。

短期的には、5,200米ドル/オンスの水準が重要な心理的サポートゾーンと見なされています。金がこの水準を維持できるかどうかは、次のインフレデータ、米国の経済成長見通し、およびFRBからの政策シグナルに依存します。

金価格に関する関連ニュース記事をもっと見るにはこちら...