米国商務省によると、2月の小売売上高は0.6%増加し、調整後の1月の0.1%の減少から反転しました。この結果は、小売売上高が0.5%減少すると予想されていたアナリストの予測よりも大幅に優れています。

年間ベースでは、小売売上高は3.7%増加し、先月記録した3.2%の増加率を上回りました。自動車を除くコア小売売上高も0.5%増加し、0.3%の予測を上回りました。

特に注目すべきは、自動車ディーラー、建材店、ガソリンスタンド、文房具店からの売上高を除く対照グループが0.5%増加したことです。これは米国のGDPに直接影響を与え、市場の期待も上回るデータグループです。

通常、ポジティブな消費者データは金価格に圧力をかけます。その理由は、米国の消費者が依然として積極的に支出しているため、米連邦準備制度理事会(FRB)がインフレを抑制するためにより長く高い金利水準を維持するための余地が広がるからです。これにより、非収益資産である金を保有することの機会費用が増加します。

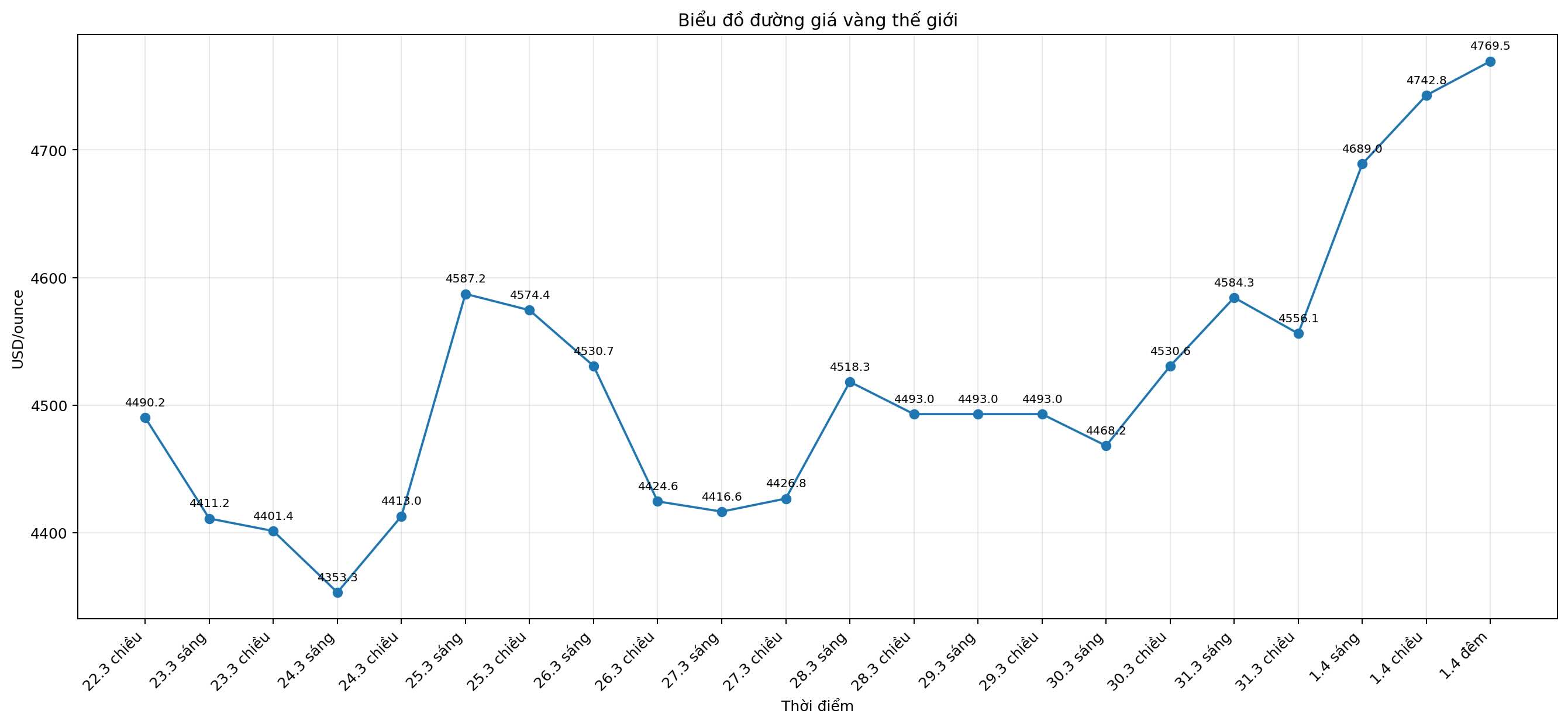

しかし、おなじみの法則とは対照的に、スポット金価格は依然として4,735.90米ドル/オンスまで急騰し、これは日中の約1.5%の増加に相当します。

消費部門だけでなく、米国の労働市場もポジティブな兆候を示しています。ADPの報告書によると、米国の民間部門は3月に62,000人の雇用を創出し、41,000人の雇用予測を上回りました。2月のデータも66,000人の雇用に修正されました。

ADPのチーフエコノミストであるネラ・リチャードソン氏によると、雇用活動は全体的に安定していますが、雇用の伸びは特定の分野、特に医療に集中しています。彼女はまた、3月に転職した人々の賃上げ幅が大幅に改善されたと述べました。

この報告書の後、金価格は夜間のピークからわずかに調整されましたが、依然として4,700米ドル/オンス以上をしっかりと維持しています。スポット価格は4,729.3米ドル/オンスで記録され、日中1%以上上昇しました。

ADPレポートはまた、賃金の状況が二極化していることを示しています。以前の仕事に残った労働者の収入は、3ヶ月連続でほとんど変化していません。一方、転職した労働者グループは、年間6.6%の賃上げを受けています。

別の展開として、米国の製造業部門は引き続き拡大を示しています。米国供給管理協会(ISM)は、3月の製造業PMI指数が52.7ポイントに達し、2月の52.4ポイントを上回り、市場予測を上回ったと述べました。

原則として、50ポイントを超える指数は製造業活動が成長していることを示しています。したがって、米国の製造業は17ヶ月連続で拡大の連鎖を延長しました。

それにもかかわらず、報告書の内部の詳細は、全体像が完全に有利ではないことを示しています。新規受注指数は55.8から53.5ポイントに低下しました。雇用指数も48.8から48.7ポイントにわずかに低下し、製造業分野の労働市場はまだ本当に活況を呈していないことを反映しています。

さらに注目すべきは、物価圧力が再び強まっていることです。ISMの物価指数は、2月の70.5ポイントから78.3ポイントに急騰しました。これは、インフレが依然として米国経済にとって大きな懸念事項であることを示す兆候です。

ISMの製造業ビジネス調査委員会のスーザン・スペンス委員長は、製造業における不確実性がますます明確になっていると指摘しました。米国の経済政策に対する長期にわたる懸念に加えて、企業は初めてイラン戦争をビジネス活動に影響を与える新たな要因として言及しました。彼女によると、3月の調査の意見の64%が否定的な傾向を示しており、そのうち約20%が関税に言及し、約40%が中東紛争に言及しています。

そのような状況下で、金は安全資産としての需要によって引き続き支えられています。米国の経済指標は経済が依然として良好な回復力を持っていることを示していますが、市場は長期的なインフレリスクと世界的な地政学的不安にさらに焦点を当てているようです。

買い意欲が依然として強く維持されているため、投資家はFEDからの次のシグナル、インフレの動向、地政学的緊張を注意深く監視しており、これらは今後も金市場のトレンドを方向付け続ける可能性のある要因です。