米国のインフレは予測どおりに緩和

米国商務省によると、米連邦準備制度理事会(FRB)の好ましいインフレ指標である個人消費支出指数(PCE)は、最新の月には前月比0.3%増、前年同期比2.8%増となりました。

コアPCEはわずかに2.9%から2.8%に低下し、インフレ圧力が市場の期待どおりに引き続き緩和していることを示しています。

一方、ミシガン大学が発表した消費者信頼感指数は53.5ポイントに上昇しました。国民のインフレ期待も低下し、1年のインフレ期待は4.1%、5年のインフレ期待は3.2%でした。

市場はほぼ確実にFRBが金利を引き下げるだろう

上記のデータから、市場は、FRBが今後の会合で25ベーシスポイントの利下げを行う可能性に引き続き強く賭けています。CME FedWatchツールによると、このシナリオの確率は現在87.2%に達していますが、50ベーシスポイントも下落する可能性はゼロです。

アナリストは、市場がFRBがより断固たる行動をとる可能性を考慮していないことは、労働市場が弱体化の兆候を示し、インフレが低下している状況において、かなり主観的であると考えています。FRBが突然「一歩先を行く」場合、金融市場は大きく変動する可能性があります。

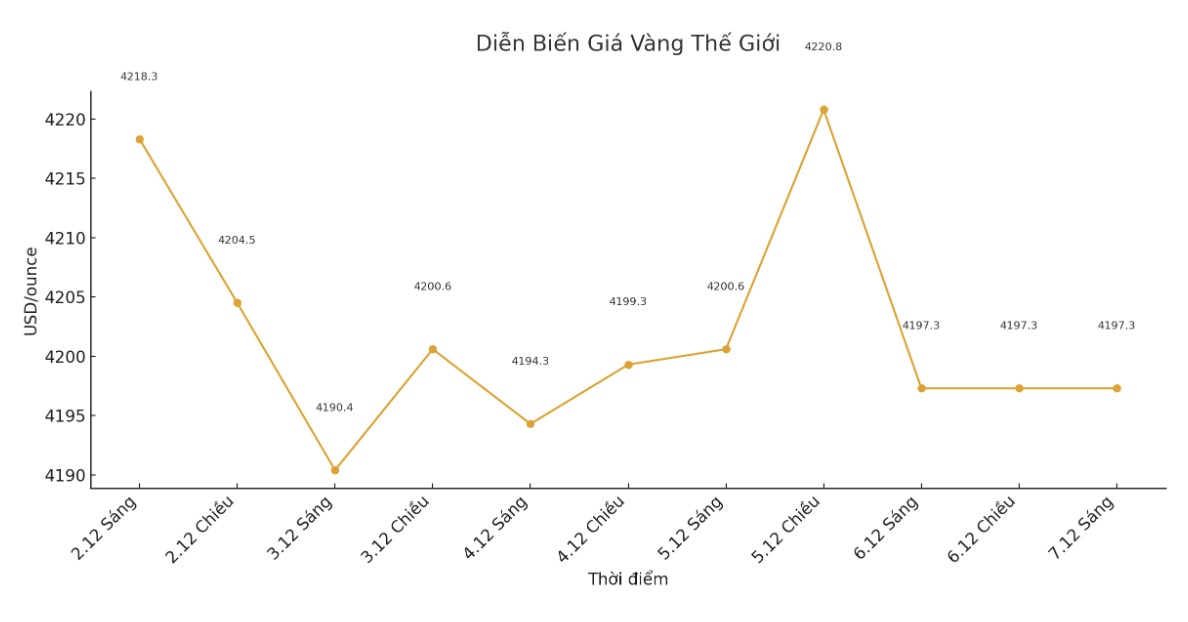

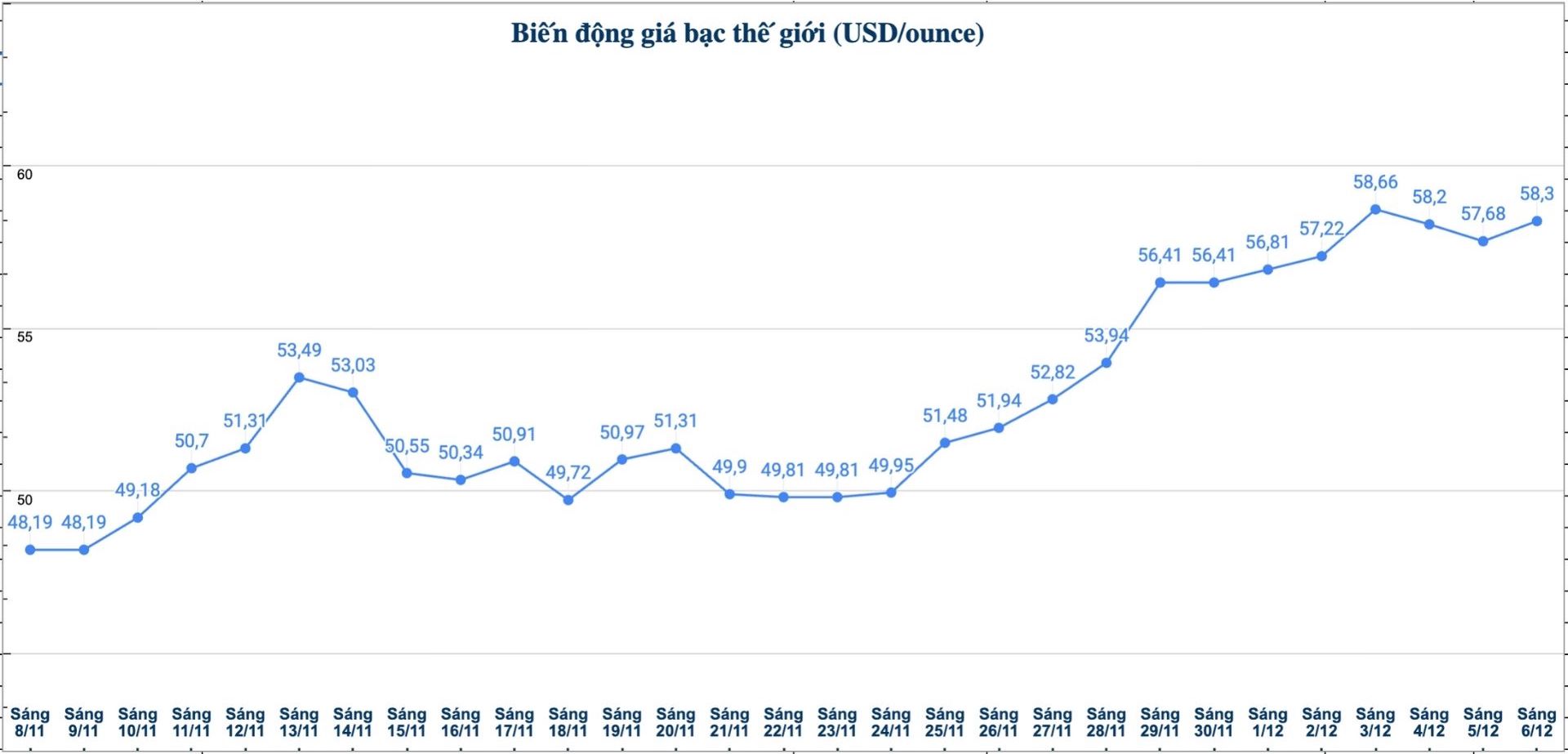

ゴールドは修正され、シルバーは新しいピークを設定

貴金属市場では、金先物価格は金曜日に13.1米ドル、つまり0.31%下落し、4 229.9米ドル/オンスとなり、先週の総下落幅を26.6米ドルに引き上げました。この動きは、金が連続して歴史的な高値を更新した後、利益確定活動と見なされています。

対照的に、銀価格は引き続き急騰し、一時58.09米ドル/オンスの記録を樹立しました。週の取引セッションを終え、銀は58.27米ドル/オンス前後で取引されました。

金と銀の信用供与率は依然として増加の余地がある

テクニカル分析によると、金/銀の価格比率は重要なサポートレベル72を突破し、65〜62のゾーンまで下落し続ける可能性が開かれています。この動きは、銀が依然として金よりも低く評価されていることを示しており、上昇余地が依然として残っていることを意味します。

専門家は、金と銀の比率が引き続き縮小することは、特に世界的な金融政策が緩和の方向に徐々に逆転している状況において、銀価格を歴史上前例のない価格帯に押し上げる可能性があると指摘しています。

世界の金・銀市場は、2つの主要な価格決定メカニズムを通じて運営されています。1つ目は、即時取引と引き渡しのための価格を報告する即時取引市場です。

2つ目は、将来の取引価格を設定する先物契約市場です。年末の確定申告活動により、現在、CMEで最も活発に取引されている12月渡し金契約です。