年初からわずか2週間後、貴金属市場はまるで1年全体を経験したかのように大きく変動しました。金と銀は年初に同時に値上がり記録を樹立しましたが、銀が調整を開始し、金は金融政策と経済動向から圧力を受けているため、上昇傾向は停滞しています。

米連邦準備制度理事会(FRB)が利下げを急いでおらず、マクロ経済要因が引き続き絡み合っている状況下で、投資家は市場の短期的な変動に対して過度に楽観的になるべきではないと警告されています。

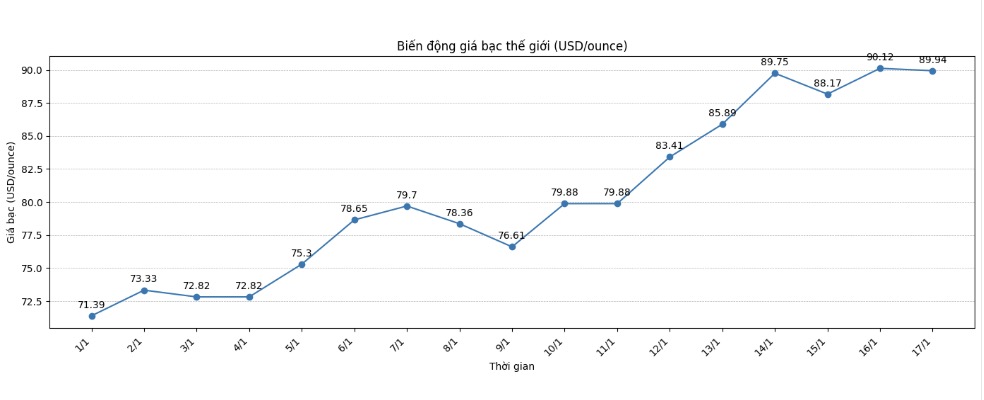

金と銀の両方が、史上最高の年初の上昇を記録しています。金価格は月初めから256米ドル上昇しましたが、銀は約17.5米ドルまで急騰しました。パーセンテージで見ると、金は6%上昇し、昨年1月の7%の上昇にほぼ達しました。銀は24%以上も上昇し、1983年以来最も強い年初を迎えました。当時、肩ローラーとマレットは依然としてトレンドと見なされていました。

金と銀の上昇はまだ完全に終わっていない可能性が高いが、そのペースは明らかに鈍化している。金は週を4,600米ドルを下回って終え、銀は90米ドル/オンスを下回ったため、「重力」の法則が依然として存在することをトレーダーに思い出させる。

銀の調整勢いは驚くべきことではありません。2025年後半に価格を大幅に押し上げた「供給危機」の話は、少なくとも一時的に終わりを迎えたようです。

水曜日の終わりに、ドナルド・トランプ米大統領は、条項232(1962年の米国貿易拡大法で規定されており、米国大統領が輸入が国家安全保障を脅かすと見なされる場合、一部の品目に対して関税を課したり輸入を制限したりすることを許可する)に基づく税務見直しを完了した後、彼の政権は少なくとも現時点では重要な金属には関税を課さないと発表しました。

米国は関税上の懸念からほぼ1年間銀を蓄えてきたが、暗雲が薄れるにつれて、物価市場はほぼ通常の状態に戻る可能性がある。

一方、金は経済現実の「壁」にぶつかっています。最近のデータによると、FRBには金利を引き下げる緊急の理由はありません。金利は今年も引き下げられると予想されていますが、最初の引き下げは少なくとも6月になる可能性が高く、忍耐力は通常どおり、依然として最も高価な「商品」です。

短期的な売り圧力と蓄積期間は完全に起こりうる可能性がありますが、市場が以前のような「通常」の状態に戻る可能性は高くありません。

トレーダーは長い間、貴金属市場の伝統的なルールを放棄し、供給の逼迫、持続的な需要、そして絶えず変化するマクロ経済の話によって形作られた新しい環境に入りました。

FRBが上半期に政策を維持すると予測されているため、金は債券利回りの上昇と米ドルの強さからの圧力に直面しています。

しかし、金と金利の長年の関係はかなり前から崩壊しており、それを「修復」することに熱心な人は誰もいないようです。長期化する地政学的不安定は、依然として安全な避難需要の確固たる拠り所としての役割を果たし続けています。

選択肢を検討している投資家にとって、一部の専門家は金の方がやや優勢だと考えています。過去12ヶ月間の銀の150%の上昇は、金/銀の比率を2012年以来の最低水準に引き下げました。

昨年、この割合が100を超える水準を維持できなかったのと同じように、多くの意見は、現在の水準は「借入期間のおかげで生きている」だけだと考えています。