銀の回復と、最近の記録的な高値である93米ドル/オンスに近づいた価格は、金/銀の比率を2012年3月以来の最低水準である約50ポイントに引き下げました。この反転は、上記の比率が2025年4月に100ポイント以上に跳ね上がった後、非常に大きく起こりました。

銀は新たな投機需要の波に恩恵を受け、強固な工業需要と相まって、サプライチェーンと流動性の問題が勃発し、同時に数ヶ月にわたる「架空売り圧力」を引き起こしました。昨年、銀価格は約150%上昇し、2026年初頭には上昇を続けました。

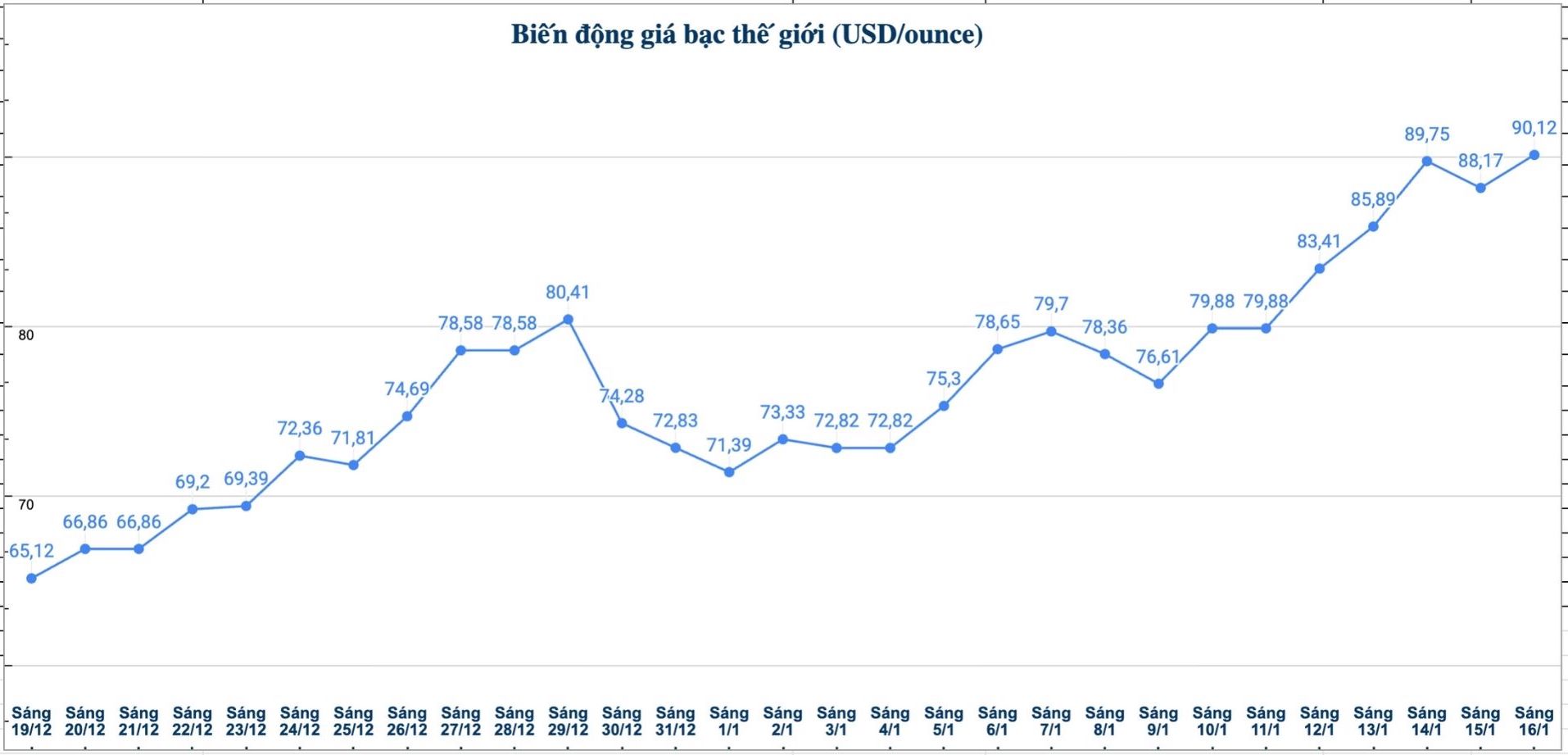

一方、金価格は1オンスあたり4,600米ドルのサポートラインを維持しており、年初から6%以上上昇しています。一方、銀価格は1オンスあたり91米ドルを超え、27%以上上昇しています。

水曜日に発表されたレポートで、BMOキャピタルマーケッツの商品アナリストは、金/銀比率は短期的にはさらに下落する余地があると述べています。しかし、供給の変化は、現在のトレンドを持続可能なものにしにくい可能性があります。

地政学的な不安定が高まっている状況下で、投機的な投資の波と相まって、金と銀の比率は非常に短期間でさらに低下し続ける可能性があります。しかし、私たちは、物的市場における銀の余剰がますます大きくなり、それによって金と銀の比率が今後数年間で再び上昇することを余儀なくされると予測しています。これは、1970年代から続いている傾向に沿っています。

1970年代にブレトンウッズシステムが終焉を迎えて以来、銀の供給過剰と金/銀比率の推移の間には密接な関係があることに気づきました。市場に大きな黒字が発生すると、この比率は時間の経過とともに着実に増加し、その逆もまた然りです」とアナリストは指摘しています。

「純な物的投資需要を含めると、銀市場は不足しているように見え、在庫の削減を意味しますが、在庫の大部分が投資家の手に委ねられている場合、これは彼らが物的銀を販売している場合にのみ合理的です。私たちの分析によると、より適切な尺度は、銀の消費(工業 + 宝飾品 + 銀製品)と供給(通常はこの消費レベルを超える)のバランスです」と報告書は述べています。

現在の状況において、BMOは投資家が太陽光発電分野における銀の需要を注意深く監視する必要があると強調しています。

「太陽光発電は2020年以降の銀消費量の増加の58%を占めています。しかし、設置プロジェクトの停滞と太陽電池技術における銀の節約傾向により、この分野からの銀需要はピークを過ぎた可能性が高いです」とアナリストは述べています。

同時に、BMOは、他の産業が太陽光発電からの需要減少部分を補うことができるかどうかを断言するには時期尚早であるとも指摘しました。

報告書によると、「長年にわたる多くの約束にもかかわらずの遅い展開の後、現在、ソリッドバッテリーが実現する可能性を示す兆候が現れています。その中で、銀-カーボンアノード技術が重要な要素です。BYD、サムスン、LGエンソルなどの企業の商業化の取り組みが成功すれば、この分野は2030年までに需要の1億オンスもの銀を貢献できると推定しています。」

しかし、固体電池が実際に商業化されるまで、BMOは銀の供給が増加すると予測しており、この金属は金よりも劣る可能性があります。

「銀の貯蓄が最小限であり、電気自動車分野からの需要が大幅に増加すると仮定しても、現行の銀市場の高揚感が今後数週間で金/銀比率をさらに大幅に低下させる可能性があるにもかかわらず、現時点では現物の銀の黒字が予測期間中に拡大し続けると考えていますが、この比率の長期的な軌道は上昇すると予想しています」とアナリストは結論付けています。