発表によると、Techcombankの9ヶ月間の税引き前利益は23.4兆VNDに達し、第3四半期には8.3兆VNDに達し、同期間比14.4%増加し、これは同銀行史上最高の四半期利益となった。

史上最高の四半期利益

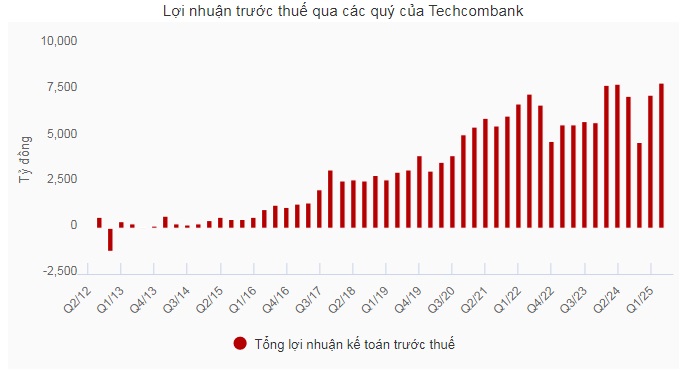

2025 年の第 3 四半期に、Techcombank は、同期比 14.4% 増となる約 8 兆 3000 億 VND の税引前利益を記録し、四半期利益としては過去最高を記録しました。 9 か月間累計すると、当銀行の税引前利益は 23.4 兆 VND に達し、前年同期比 2.4% 増加しました。

総営業利益(TOI)は38.6兆VNDに達し、同期間比3.1%増加しました。このうち、金利収入、サービス手数料、外国為替取引の両方の力強い成長により、このうち第3四半期だけで21.2%増加しました。

テクコムバンクのゼネラル・ディレクター、イェンス・ロットナー氏によると、この好調な結果は、「顧客中心」の戦略とベトナム経済の成長の勢いに加え、強い信用需要によってもたらされたという。

「募集を上回る応募があったテクコム証券株式会社(HOSE: TCX)の新規株式公開(IPO)イベントは、テクコムバンクとベトナムの資本市場にとって歴史的なマイルストーンです。これは、同行の金融エコシステムと、資本市場の発展を促進しながら新たな成長の機会を切り開く能力に対する投資家の強い信頼を示しています。」

Techcombank のエコシステムは、9 月の Techcom Life の正式開始により引き続き強化され、顧客の保障ニーズを満たす新しい生命保険商品の発売への道が開かれています。

変革戦略の成功とベトナムの主要な金融エコシステムの地位がアジアン・バンカー誌に認められ、テクコムバンクを2022年から2025年のベトナムで最も優れた管理銀行として表彰した」とゼネラルディレクターのイェンス・ロットナー氏は強調した。

主要グループの資産品質により信用が大幅に増加

2025年9月30日時点のTechcombankの総資産は113万VNDに達した。世銀単体で見ると、信用の伸びは年初と比べて 16.8% で安定していました。連結ベースでは、個人顧客と法人顧客の両方からの強い融資需要

特に、個人信用は年初から20.2%増加し、前年同期比では29.3%増加し、特にマージンローンはベトナム株式市場の発展に合わせて61%増加し、住宅ローンは14.4%増加した。無担保ローンは年初と比べて180%の伸びを記録し、当銀行がより高い利回りをもたらす商品を目指していた前年同期と比べても450%増加した。

企業信用は年初と比べて16.2%、前年同期と比べて17.2%増加し、463兆VNDに達した。主な動機は、公共事業、電気通信、日用消費財、小売、物流部門などの多くの分野で信用ポートフォリオを多様化する戦略によるものである。

力強い信用成長の勢いにより、今年最初の 9 か月の純金利収入は 27.4 兆 VND (同期間で 1.7% 増加) に達しました。資本コストの改善により、四半期純金利マージン(NIM)は 3.8% で安定しました。

信用からの中核的収入に加えて、当行の今年最初の9ヶ月のサービス収入は8.4兆VND(同1.3%増)に達し、全営業利益に対する手数料収入の比率がシステム内で最高となり、多くの部門で好成績を記録し、特に投資銀行(IB)サービスからの手数料は同期間に32.8%増加、保険料収入は34.8%増加した。

営業コストは9.2%増加して11.6兆VNDとなったが、コスト/収入比(CIR)は依然として30.1%を維持した。

住宅ローンとクレジットカードの資産の質の大幅な改善を反映して、引当金費用は同期間に9.1%減少して3.6兆VNDとなり、2025年第3四半期末までに不良債権比率(NPL)が1.32%から1.23%に減少しました。このうち、CIC前の不良債権比率は、2025年第2四半期末の1.05%と比較して、0.96%に減少しました。債券とローンを含む不良債権比率は、前四半期末の 1.23% から 1.18% に減少しました。不良債権回収率(LLC)は119.1%に達し、

CASA とその主要な資本プラットフォーム

今年の最初の 9 か月を終えて、Techcombank は約 1,700 万人の顧客にサービスを提供できたことを誇りに思います。これは、年初から 170 万人近くの新規顧客の増加です。このうち、個人顧客の 62.4% はデジタル プラットフォームを通じて、30.1% は支店ネットワークから、7.5% はエコシステム内のパートナーから獲得しています。

2025年第3四半期の電子バンキングチャネルを通じた個人顧客の取引数は11億取引に達し、前年同期比24.9%増となり、総取引額は290万VNDに相当し、同7.9%増となった。今年の最初の 9 か月の累計では、総取引数は 29 億件に達し、前年同期比 26.9% 増加し、総取引額は 890 億 VND (同 9.0% 増) となりました。

この結果により、Techcombank は、2025 年の最初の 9 か月間で、発信取引 (17.3%) および受信取引 (15.8%) の市場シェアで第 1 位の銀行としての地位を維持し続けます。

2025 年の第 3 四半期末までに、顧客の預金総額は同期間で 24.1% 増加し、年初と比べて 13.1% 増加し、638 兆 5000 億 VND に達しました。

特に、Techcombank の要求払預金比率 (CASA) は 42.5% に達し、引き続き業界全体をリードし、前四半期比 12.1% 増の 272 兆 VND という記録的な残高を記録しました。

自動利益残高を含む個人顧客セグメントの CASA 残高は同期間に 29.5% 増加し、法人顧客からの CASA も 46% 増加しました。この結果は、Techcombank Automatic Profit 2.0、家庭用ビジネス向けソリューション、包括的な決済サービスなどの顧客にとっての優れた価値によってもたらされました。

強固な資本基盤により、2025年9月30日時点の預貸率(LDR)は81.2%となっています。中長期融資に対する短期資本の比率は、前四半期末の26.4%から24.1%に低下しました。

バーゼル II に基づく自己資本比率 (CAR) は、子会社 Techcombank Securities Joint Stock Company (TCX) の IPO による増資のおかげで 15.8% に改善し、Techcombank の強固な資本基盤と資産の質を反映しました。

Techcombank は、2024 年の配当を額面の 10% の割合で現金で支払う予定で、これは 7 兆 VND 以上に相当し、支払い予定日は 2025 年 10 月 22 日です。

以前、S&P グローバル・レーティングは、ベトナム最大の民間銀行として主導的地位を認め、その資本能力と卓越した収益性を高く評価し、テクコムバンクの信用格付けを「BB」に引き上げました。