2026年のテトボーナスは個人所得税の課税対象所得

給与および賃金からの個人所得税(TNCN)の課税対象所得に関する通達111/2013/TT-BTC第2条第2項e号の規定によると、2026年のテトボーナスは、個人所得税の課税対象所得を決定する際に控除されるボーナスには該当しません。

したがって、2026年のテトボーナスは、個人所得税の課税対象となる収入として決定されます。

2026年のテトボーナスは2025年または2026年に課税されますか?

通達111/2013/TT-BTC第8条第2項b号の規定によると:

「2. 給与、賃金からの課税所得

a) 給与、賃金からの課税所得は、本通達第2条第2項の指示に従い、納税者が課税期間中に受け取る給与、賃金、報酬、その他の給与、賃金性質の所得の総額で決定されます。

b) 課税所得を決定する時点。

給与、賃金所得に対する課税所得を決定する時点は、組織、個人が納税者に所得を支払う時点です。

特に、本通達第2条第2項d.2号の指示に従って蓄積された保険商品購入手数料に対する課税所得を決定する時点は、保険会社、年金基金管理会社が保険料を自主的に支払う時点です。」

したがって、給与および賃金所得に対する課税所得を決定する時点は、組織および個人が納税者に所得を支払う時点です。

したがって、2026年のテトボーナスは2026年1月に支払われ、個人所得税は2026年の課税期間に課税されます。

5段階の税率表と新しい扶養控除額に基づく2026年テトボーナス個人所得税の計算方法

通達92/2015/TT-BTC第25条第6項に修正された通達111/2013/TT-BTC第7条に基づき、詳細な例を添付した新しい扶養控除額に基づく2026年個人所得税の計算方法を規定する。

事業所得、給与所得、賃金所得に対する個人所得税は、所得段階ごとに計算される総税額です。所得段階ごとに計算される税額は、所得段階の課税所得に、その所得段階の対応する税率(×)を掛けた所得段階の課税所得と同等です。

それによると、新しい扶養控除額に基づく2026年個人所得税の計算式は、具体的には次のとおりです。

納付すべき個人所得税 = 課税所得 x 税率

その中で:

- 課税所得 = 課税所得 - 控除額(扶養控除額、保険料、任意年金基金、慈善、人道的、奨学金寄付額)。

決議110/2025/UBTVQH15では、2026年から扶養控除額を引き上げ、具体的には次のとおりです。

- 納税者に対する減額額は月額1550万ドン(年間1860万ドン)です。

- 各扶養家族に対する減額額は月額620万ドンです。

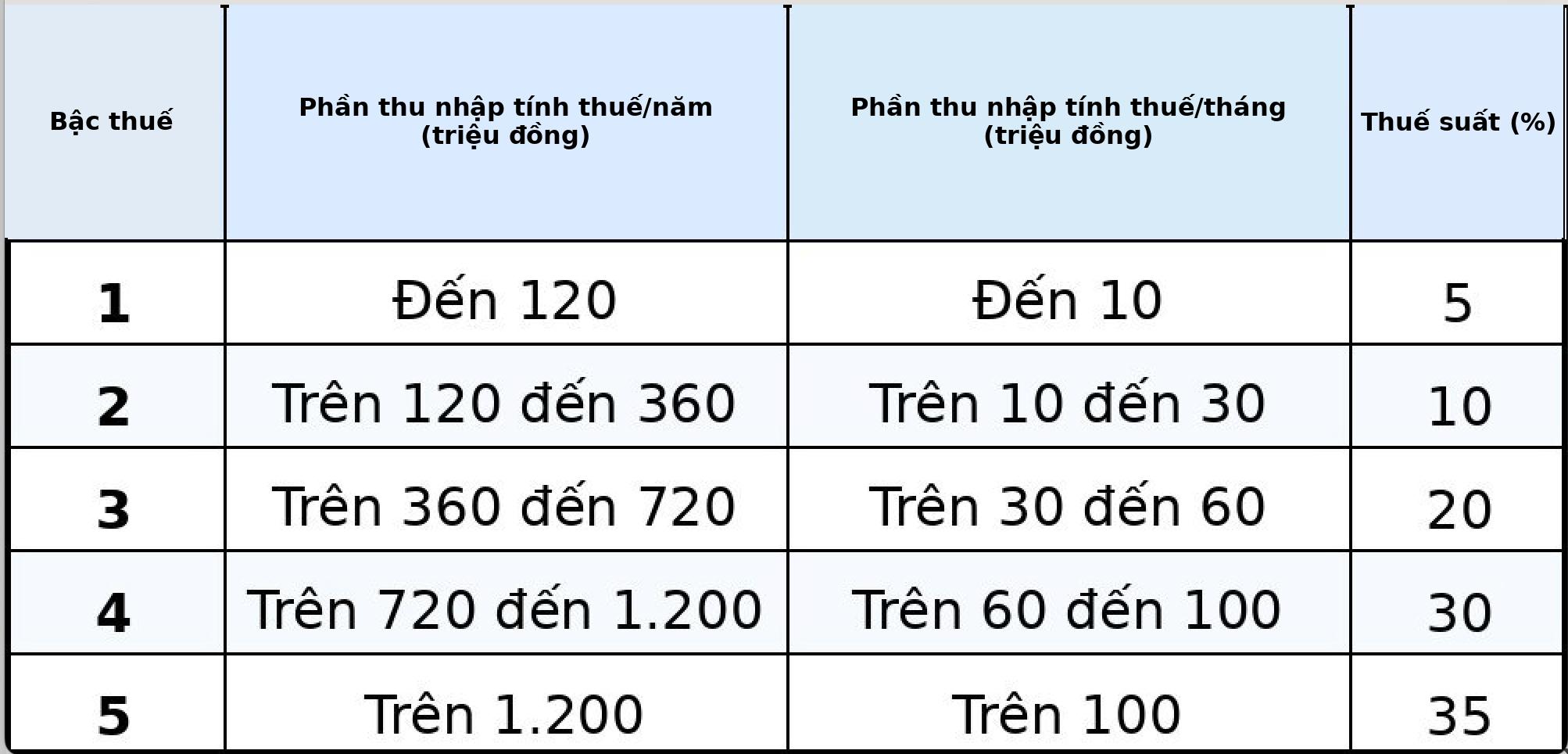

- 税率:

2026年の課税期間、つまり2026年1月1日から適用される新しい5段階の累進税率表は次のとおりです。

例:5段階税率表と新しい扶養控除額に基づく2026年テトボーナス個人所得税の計算方法:

Cさんは月額5000万ドンの給与と賃金からの収入があり、2026年のテトボーナスは3000万ドンで、社会保険8%、医療保険1.5%、賃金に対する失業保険1%を支払っています。Cさんは18歳未満の子供2人を養育しており、Cさんは月額で慈善活動、人道支援、奨学金に寄付していません。Cさんの月額一時的な個人所得税は、次のように計算されます。

- Cさんの課税所得は5000万ドン+3000万ドン=8000万ドンです。

- Cさんは次の金額を差し引くことができます。

+ 本人の家計控除:1550万ドン

+扶養家族2人(2人の子供)の家計控除:

620万ドン × 2 = 1240万ドン

+ 社会保険、医療保険、失業保険:

5,000万ドン × (8% + 1.5% + 1%) = 525万ドン

控除される金額の合計:

1,550万ドン + 1,240万ドン + 525万ドン = 3,315万ドン

- Cさんの課税所得は次のとおりです。

8000万ドン - 3,315万ドン = 4,685万ドン

- 納税額:

納付すべき税額は、新しい累進税率表の各段階に基づいて計算されます。

+ ステップ1:課税対象所得が1,000万ドン、税率5%:

1000万ドン × 5% = 500万ドン

+ ステップ2:1000万ドンから3000万ドンまでの課税所得、税率10%:

(3000万ドン - 1000万ドン) × 10% = 200万ドン

+ ステップ3:課税所得は3000万ドンから6000万ドン、税率20%:

(4685万ドン - 3000万ドン) × 20% = 337万ドン

- Cさんが月に一時的に納付しなければならない税金の総額は次のとおりです。

500万ドン + 200万ドン + 337万ドン = 587万ドン