個人事業主が把握する必要がある4つの基本的な税務申告ステップ

マイ・ソン税務署副署長によると、現在の税務申告プロセスは、シンプルな方向で設計されており、4つのステップで構成されています。

- 電子納税口座の確認:登録情報が正確で、完全に更新されていることを確認してください。

- 通達18/2026/TT-BTCの様式に従って会計帳簿を記録し、規模に適したソフトウェアを使用できます。

- 納税申告を期日どおりに実施する(最新の基準は4月20日)。

- 義務が発生した場合の納税、現在は24時間年中無休でオンラインで納税できます。

ソン氏によると、プロセスはわずか4ステップですが、税務当局は転換の初期段階で事業世帯を支援するために、トレーニングプログラムとハンドブックを準備しました。

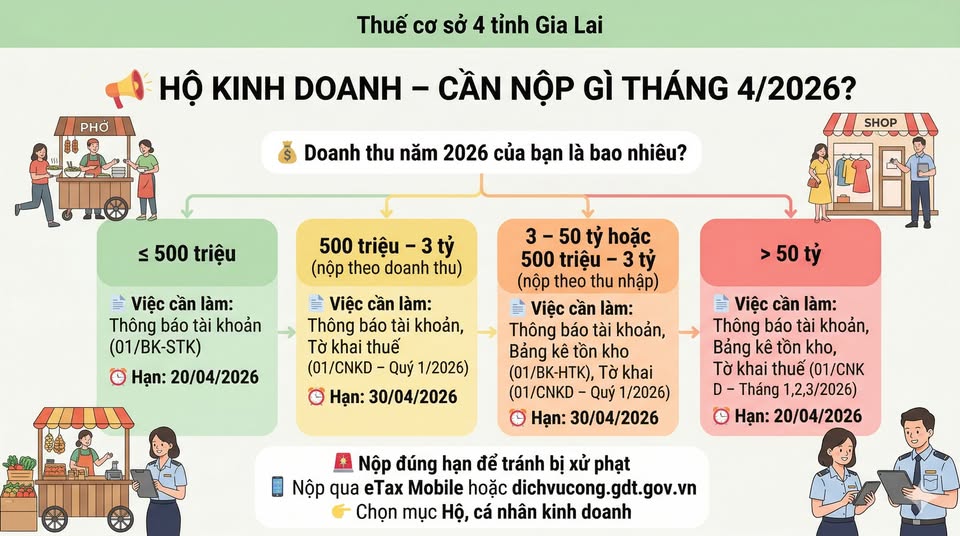

2026年4月に必ず行うべきこと

まず、銀行口座、電子ウォレットの通知

この手続きの締め切りは2026年4月20日です。

これは新しい義務ですが、非常に重要です。政令68/2026/ND-CPおよび通達18/2026/TT-BTCの規定によると、活動中の事業世帯(2025年の収益≤5億ドン)は、2026年4月20日までに様式01/BK-STKを提出する必要があります。

新規事業を行う世帯は、最初の納税申告書を添付して提出する必要があります。

アカウント/電子ウォレットを変更する場合は、税務署に再度通知する必要があります。

これらの手続きを期限内に実施しない場合、事業世帯はいくつかのリスクに直面する可能性があります(政令125/2020/ND-CP、政令310/2025/ND-CPによって修正。事業世帯は個人と同様の罰金レベルを適用)。

情報提供の遅延:200万〜600万ドンの罰金

誤った供給:600万〜1000万ドンの罰金

提供しない:最大1600万ドンの罰金が科せられる可能性

第二に、月次税務申告(月次申告の対象となる場合)

この手続きの締め切りは2026年4月20日です。月ごとの申告を行う事業世帯に適用される手続き:2026年1月、2月、3月の申告書01/CNKDを提出してください。さらに、事業世帯は、口座通知書(01/BK-STK)、在庫明細書(01/BK-HTK)(該当する場合)を添付して提出する必要があります。

これは最初の申告期間であるため、事業者は十分なデータを準備することに特に注意する必要があります。

第三に、四半期ごとの税務申告(2026年第1四半期)

実施期限は2026年4月30日(2026年5月4日に延期可能)です。

政令68/2026/ND-CPによると、四半期ごとの申告を行う事業世帯は、次のものを提出する必要があります。2026年第1四半期の申告書01/CNKD。口座通知書(未提出の場合)。在庫明細書(ある場合)。

4月30日〜5月1日の祝日と重なるため、期限は次の営業日(2026年5月4日予定)に繰り越される可能性があります。

事業者は、締め切り直前まで納税を待たないように注意してください。システムが過負荷になり、エラーが発生しやすい可能性があります。さらに、事業者は提出する前に口座情報を注意深く確認する必要があります。申告に役立つすべての書類と帳簿を保管してください。慣れていない場合は、税務代理店またはサポートソフトウェアを使用する必要があります。

税務局の代表者によると、税務部門は2025年末から試験的な申告ポータルを開設しました。事業世帯向けのハンドブックを発行し、ソリューションプロバイダーや税務代理店と協力して直接支援を行っています。目標は、事業世帯が安全、透明、かつ持続可能な方法で「委託」から「申告」に移行するのを支援することです。