2025年11月4日、国会は個人所得税法事業(修正)に関する政府案と経済財政委員会の検討報告書を審問した。

したがって、個人所得税法草案(改正)には、第04章、29条、納税者、課税所得、非課税所得、減税および個人所得税の計算根拠に関する規定が含まれています。

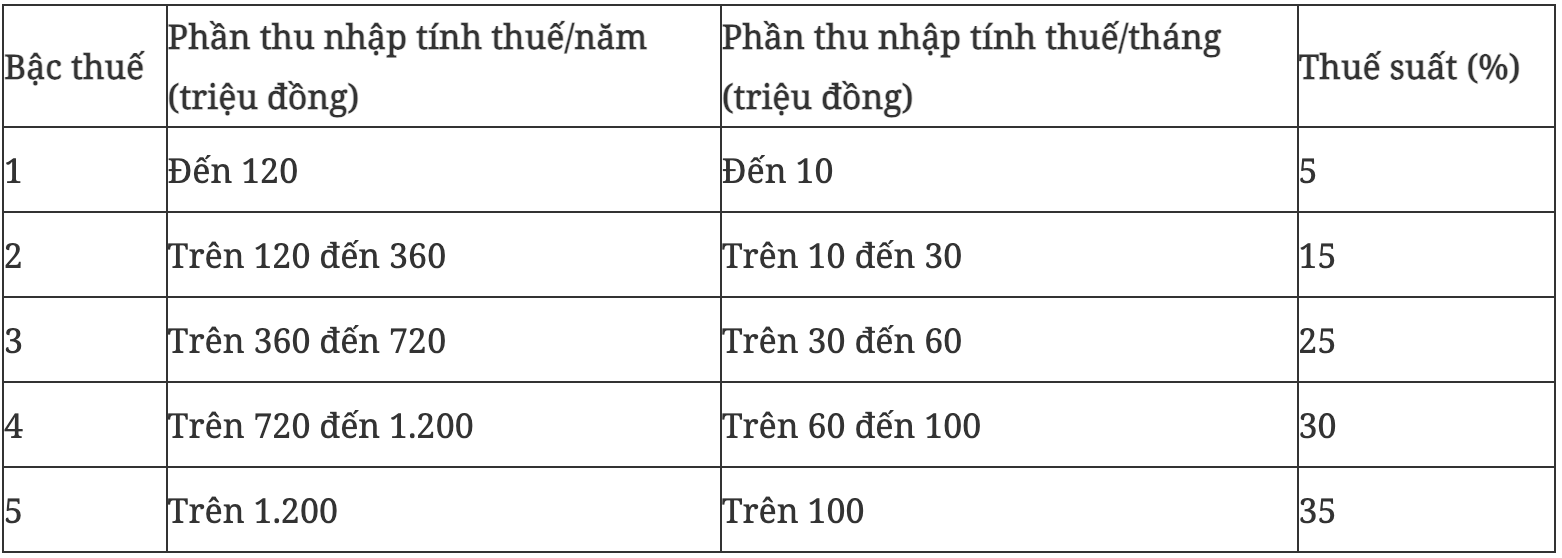

特に、個人輸入税法草案(改正)の第 9 条は、税表を次のように変更することを提案しています。

そこで、草案では、課税スケジュールを7段階から5段階に絞り込み、月収1億ドン以上の所得に対して最高税率を35%とすることを提案した。税金レベルの差は拡大し、1,000万、2,000、3,000,000万VNDずつ徐々に増加します。最低税率レベルは 5% のままで、最終税率レベルは 1 億 VND/月を超える課税所得に適用される 35% です。

月収1億ドンの場合に実際に支払う税額

個人所得税法の規定によれば、受け取った個人の給与および賃金(所定の手当や諸手当を除く)からの収入は、社会保険、健康保険、失業保険(合計金額は月給の10.5%)、強制保険に加入しなければならない一部の職業の職業賠償責任保険から控除され、家族控除(扶養家族(いる場合)ごとに1人あたり1,550万ドン/人/月および620万ドン/人/月)が差し引かれます。そして、規制に従って慈善活動および人道的寄付を差し引いた...残りの金額が、部分税表に適用される課税所得となります。

財務省は、所得1億VND(扶養家族なし)の個人を例に挙げており、税表に適用される課税所得は790億6,200万VND(1億 - 44億4,600万VND(健康保険、社会保険) - 99万2千VND(雇用保険)) - 1,550万VND(人的控除)となる。法案の税表に従って計算すると、支払うべき税金は 1,000 万 VND x 5% + 2,000 万 VND x 15% + 3,000 万 VND x 25% + 1,906 万 2 万 VND x 30% = 1671 万 8,600 万 VND (個人の総所得の 16.72% を占める) となります。

一方、現在の納税スケジュールに従って計算すると、納税額は = 500 万 VND x 5% + 500 万 VND x 10% + 800 万 VND x 15% + 1,400 万 VND x 20% + 2,000 万 VND x 25% + 27,062 百万 VND x 30% = 17,868 百万 VND (総所得の 17.87% を占める)個人)。

したがって、同レベルの家族控除と強制保険を前提として、法案の税率区分は、国家予算への規制のレベルが現在のレベルと比較して低下していることを示しています。