小規模な債務から問題が発生することを心配する個人事業主

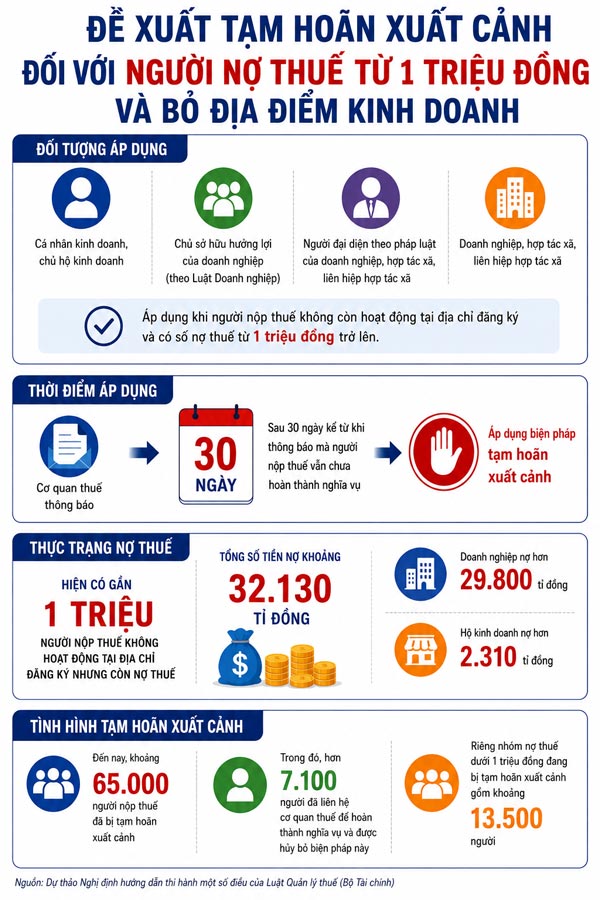

財務省の政令草案は、100万ドン以上の税金を滞納しており、事業登録住所で活動していない人の出国を延期することを提案しています。

ハノイ市カウザイ区の事業主であるマイ・アインさんは、この規定は税務コンプライアンスの意識を高めるのに役立つが、国民が債務をタイムリーに処理できるように明確に通知する必要があると述べました。

一方、ハノイ市ホアンキエム区のトゥ・チャンさんは個人税務会計士であり、納税者が情報に簡単にアクセスできるように、メッセージ、電子メール、または電子識別アプリケーションを介した警告を強化することを提案しました。

リスクを階層化し、多くの段階的な警告が必要

ラオドン紙とのインタビューで、ベトナム会計監査協会の執行委員であるグエン・ヴァン・ドゥック弁護士は、財務省が事業所を放棄した場合の100万ドンからの税金債務の閾値を追加することは、実際には現在の規制よりも緩やかな方向への調整であると述べました。

ドゥック氏によると、具体的な閾値を設定することは、管理機関がよりリスクの高いケースにリソースを集中させるための基盤を持つために必要と見なされています。しかし、ドゥック氏は、現在の100万ドンのレベルは依然としてかなり低く、登録住所で活動している個人および事業世帯のグループに適用されている閾値と同期させるために、約5000万ドンに引き上げるべきであると提案しました。

専門家によると、草案の重要な点は、具体的な数値だけでなく、リスク管理の方向へのアプローチにあります。登録住所でまだ活動している個人および事業世帯グループの場合、税務当局は最大120日までのより長い処理期間を適用します。一方、登録住所から離れたグループは、リスクレベルが高いと見なされるため、より早く、30日後に、より低い債務閾値で措置が適用されます。

一方、ハノイ市中小企業協会の副会長兼事務総長であるマック・クオック・アイン氏は、税制は2つの要件を同時に保証する必要があると述べました。予算規律を厳守するだけでなく、十分に柔軟で公平でなければなりません。

マック・クオック・アイン氏は、多くの解決策を同期させる必要があると提案しました。まず、納税者のデータをクリーンアップし、納税者番号、国民IDカード、電子識別、居住地、電子税務取引アカウント間の統一的な接続を行う必要があります。同時に、強制執行前に早期警告メカニズムを構築し、国民が納税義務をタイムリーに知り、是正する機会を得られるようにする必要があります。

税務署は、100万ドン以上の税金を滞納している人の出国一時停止の提案を説明

税務署によると、草案によると、出国一時停止措置は、通知後30日以内に登録住所で活動しなくなった100万ドン以上の税金を滞納している個人、事業世帯、企業代表者に適用されます。100万ドンの閾値の追加は、技術的なエラーによって発生した少額の債務を除外することを目的としています。税務当局は、この措置は直ちに適用されるのではなく、決定を発行する30日前に電子税務取引を通じて通知されると断言しました。