ベトナム飲料研究所からの情報によると、近年、飲料業界は、国内外のパンデミックや不安定な要因によって相次いで影響を受けており、飲料業界全体の成長に影響を与えています。

総合飲料研究所の情報によると、業界全体の成長はマイナス成長/マイナス成長の兆候を示しており、この兆候は2025年にはさらに顕著になります。

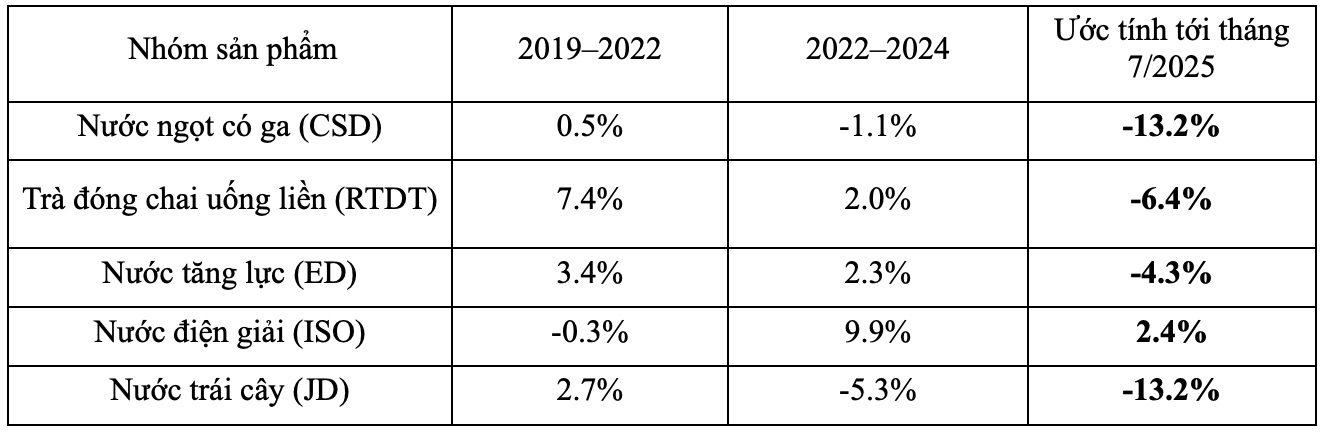

2019年から2022年の期間の業界全体の成長率は3.2%でしたが、2022年から2024年の期間には成長が1.1%に鈍化し、購買力と消費需要の明らかな弱体化を反映しています。2025年7月までに、前年同期比マイナス-7.8%の成長となり、成長が鈍化から実際の減少へと転換したことを示しています。特に、一部の飲料製品グループでは、具体的に次のとおりです。

企業とFDI専門家の視点から、外国人投資家協会(VAFIE)のグエン・アイン・トゥアン会長は次のように述べています。「ベトナムの2桁経済成長目標は非常に高いです。そのような状況において、成長の原動力を最大限に発揮する必要があり、その中で消費需要刺激策が重要な役割を果たすでしょう。」

トゥアン氏は、飲料業界は多くの困難に直面しており、国会は企業が回復する時間を与えるためにTTDB税の適用時期を延期することを検討したと指摘しました。ただし、VAT税とTTDB税の政策間の一貫性を確保する必要があります。政策によるFDI企業の景気後退は、投資環境と全体的な成長に影響を与える可能性があります。

元国会経済委員会副委員長のグエン・ドゥック・キエン経済専門家は、2026年から2030年の期間は世界経済モデルを形成する重要な時期であり、ベトナムが2桁成長目標を達成するために努力する時期でもあると述べています。しかし、世界の地政学的状況は複雑化しており、多くの新たなホットスポットがあります。

そのような状況下で、世界の成長率はわずか2〜3%と予測されていますが、インフレはエスカレートし続けています。これらの変動は、ベトナムの対応政策に直接影響を与え、状況、状況、開発目標に適した措置を講じる必要があります。

2025年上半期のデータは、多くの明るい兆しを示しています。決議第68号に基づく民間投資を奨励する政策が初期段階で効果を発揮しました。輸出は増加しました。大規模な祝日により消費市場は活況を呈しました。しかし、生産回復は不安定であり、インフレは多くの圧力にさらされています。公共投資と政府支出以外の成長の原動力は依然として限られています。

国内生産は依然として輸出に大きく依存していますが、年末には、主要市場での購買力の低下、商品の在庫の増加、多くの国が輸出に転換する際の競争圧力の高まりという課題に直面しています。キエン氏は、ベトナムは期待どおりの成長目標を達成するために、国内消費にもっと焦点を当てる必要があると強調しました。

この品目グループが2%の付加価値税の減税を継続することを許可することを検討する必要があります。

ベトナム商工会議所(VCCI)のダウ・アイン・トゥアン副事務総長は、企業と国民を支援し、国内消費需要を刺激するという目標に向けて具体的な解決策を提示しました。

トゥアン氏によると、金融、財政、貿易に関する政策を同期的に実施する必要があります。同時に、流通チャネルと国家プロモーションプログラムを推進する必要があります。

しかし、トゥアン氏は、飲料業界には多くの特殊性があると指摘しました。アルコール飲料などのアルコール製品では、企業は決議第204/2025/QH15号に基づく2%のVAT減税政策を享受できません。政府は政令第174/2025/ND-CPを発行し、VAT減税政策を2026年末まで延長しましたが、特別消費税(TTDB)の対象となる商品およびサービスグループを除外しました。

しかし、多くの企業は、砂糖5g/100mlを超える清涼飲料水に対する税制政策の適用において、より多くの困難を解消することを期待しています。製品は2027年1月1日からTTDBに課税されますが、2026年には2%のVAT減税の恩恵を受けられません。トゥアン氏によると、TTDB適用前に、この品目グループが2026年末まで2%のVAT減税の恩恵を受け続けることを許可することを検討する必要があります。

実際、近年、政府は企業の困難を解消することに非常に関心を持っており、政府指導部はマクロ経済安定に関する政策諮問委員会との会議を主宰し、飲料業界の税制上の困難の解消を含む企業支援策について話し合いました。

「金融政策の余地が少なくない状況において、財政政策からの景気刺激策は重要な解決策と見なされています」とDau Anh Tuan氏は述べました。