税務局(財務省)は、給与所得に対する個人所得税(TNCN)の確定申告に関する2026年公文書1296/CT-NVTを発行しました。

したがって、給与所得のある個人は、個人所得税の確定申告手続きについて、次のように注意する必要があります。

a) 個人所得税の確定申告書類:

- 個人所得税の確定申告を税務署に直接行う個人の場合、個人所得税の確定申告書類には以下が含まれます。

+ 財務省の2021年9月29日付通達第80/2021/TT-BTC号付録IIに添付された個人所得税確定申告書様式02/QTT-TNCN。

+ 扶養控除表の付録 様式02-1/BKQTT-TNCNは、財務省の2021年9月29日付通達第80/2021/TT-BTC号の付録IIに添付されています。

+ 年間に源泉徴収された税額、仮納付された税額、海外で納付された税額(該当する場合)を証明する書類のコピー(原本からのコピー)。

控除された税額を証明する書類を提出する必要がないケース:

所得支払機関が電子個人所得税控除書類のデータを税務署に転送する場合、納税者は控除された税額を証明する書類のコピーを提出する必要はありません。

所得支払組織が、所得支払組織が活動を終了したために個人に税額控除証書を発行しない場合、税務当局は税務部門のデータベースに基づいて、個人の税務決算書類の処理を検討します。

+ 所得支払機関が発行した税額控除証明書のコピー(どの所得税申告書に従って税金を納付したかを明記)または、外国の法律の規定に従い、外国の税務当局が納付税額確認書を発行しない場合に、納税者の確認を受けた海外で納付された税額に関する銀行書類のコピー。

+ 慈善基金、人道基金、奨学基金への寄付を証明する請求書および書類のコピー(該当する場合)。

+ 個人が国際機関、大使館、領事館から収入を受け取り、海外から収入を受け取る場合、海外で収入を支払うユニット、組織の支払額を証明する書類。

+ 扶養親族登録に関する規定に基づく扶養親族登録書類(扶養親族登録を実施していない扶養親族に対する確定申告時点の扶養親族に対する控除を計算する場合)。

- 個人が収入支払組織に代わって確定申告を行う権限を委任する場合、個人は財務省の2021年9月29日付通達第80/2021/TT-BTC号の付録IIに添付された様式番号08/UQ-QTT-TNCNに従って、個人所得税確定申告委任状を作成します。

b) 個人所得税の確定申告書類の提出形式:

個人は、次のシステムを通じて決算を行うことができます。

+ 財務省税務局の行政手続き解決情報システム:https://dichvucong. gdt. gov. vn/tthc/homelogin。

+ eTax Mobileアプリケーション。

+ 国家公共サービスポータル。

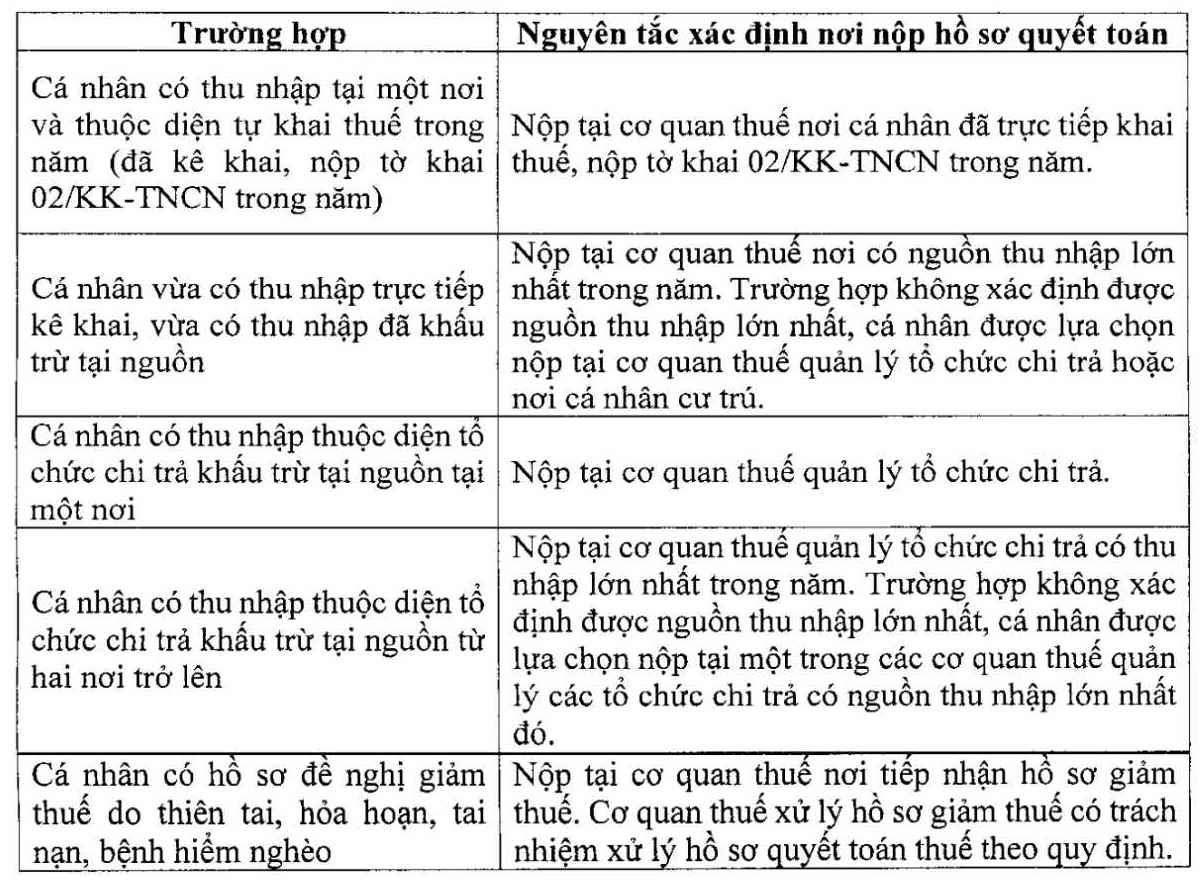

書類提出場所の決定原則は、以下の表に示されています。