2026年のテトボーナスは、多くの労働者が関心を持っている収入源であり、特にボーナスを受け取ったときに発生する個人所得税の義務です。

給与所得からの個人所得税の課税対象所得に関する通達111/2013/TT-BTC第2条第2項e号の規定によると、2026年のテトボーナスは、課税対象所得を決定する際に控除されるボーナスに該当しません。

それによると、2026年のテトボーナスは、個人所得税の課税対象となる収入として決定されます。

さらに、2025年12月10日に国会で可決された新しい2025年個人所得税法。その中で、事業所得、居住者の給与、賃金に関連する規定は、2026年の課税期間から適用されます。

一方、2026年の旧正月は2026年2月17日です。したがって、2026年のテトボーナスは新しい規制に従って課税されます。

給与所得に対する課税基準は、課税所得と税率であり、具体的には次のとおりです。

個人所得税 = 課税所得 x 税率。

したがって、支払うべき税額を計算するには、課税所得と税率を計算する必要があります。

課税所得:課税所得 = 課税所得 - 控除額。

その中で、課税所得 = 総所得 - 免除される項目。

控除額には、個人控除額(月額1550万ドン)と扶養控除額(扶養家族1人あたり月額620万ドン)、強制保険料が含まれます。

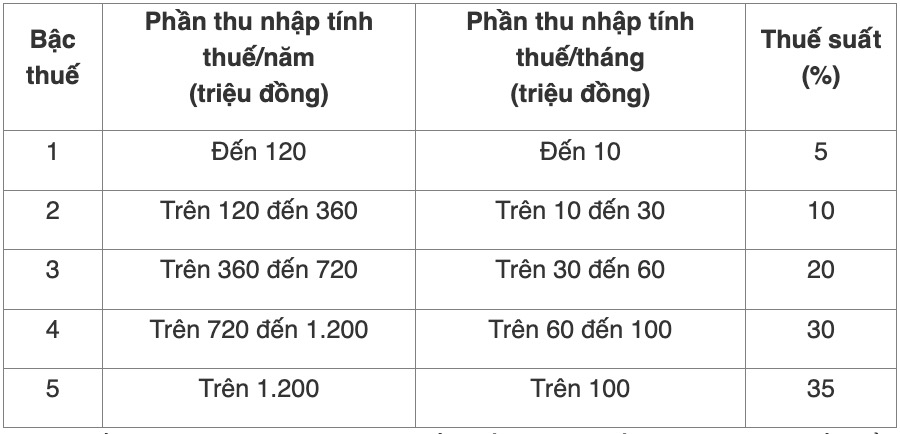

2025年個人所得税法第9条に規定されている累進税率表の税率:

給与所得から課税される所得を決定する時点とは、組織または個人が納税者に所得を支払う時点、または納税者が所得を受け取る時点です。

2025年個人所得税法第11条によると、居住者は、給与所得に対する課税前の課税所得から、以下の金額を減額することができます。

慈善・人道的寄付金には、特に困難な状況にある子供たち、障害者、身寄りのない高齢者の世話と養育のための組織および施設への寄付金が含まれます。

慈善基金、人道基金、奨学基金への寄付金。法律の規定に従って設立および運営されている資金調達機能を持つ組織への寄付金。

本項に規定する組織、施設、および基金は、管轄の国家機関から設立または承認を得て、慈善、人道、奨学、非営利目的で活動する必要があります。

納税者、納税者の扶養親族の医療費、教育・訓練費は、政府が規定する税率に従って、課税前の収入から減額されます。

本条に規定する支出は、法律の規定に従って請求書および書類に関する条件を満たす必要があり、他の資金源から支払われてはなりません。