リスクを秘めた分野に対する信用成長の抑制

ベトナム国家銀行は、2026年のシステム全体の信用成長率を約15%と予測し、インフレ抑制、マクロ経済の安定を確保し、同時に経済成長と信用機関システムの安全を支援するために、動向と実際の状況に合わせて増減調整を行うと発表しました。

同機関はまた、信用機関に対し、潜在的なリスクのある分野、不動産分野に対する信用成長率を厳格に管理し、資本の流れを生産・事業、経済の優先分野および成長の原動力に向け、同時に金融市場の流動性と信用機関システムの安全な運営を確保するよう要求しました。

不動産は融資の優先分野ではない

特に不動産分野に関しては、2025年の状況を評価して、BIDVのチーフエコノミストであるカン・ヴァン・ルック博士は、市場の最大のプラスポイントは、建設および不動産分野の明確な回復であると述べました。統計局のデータを引用して、彼は2025年の建設部門が9.62%増加し、全国平均のGDP増加率(8.02%)よりも高いと述べました。不動産ビジネス分野は4.63%増加し、過去6年間で最高レベルであり、GDPの約3.5%を貢献しています。

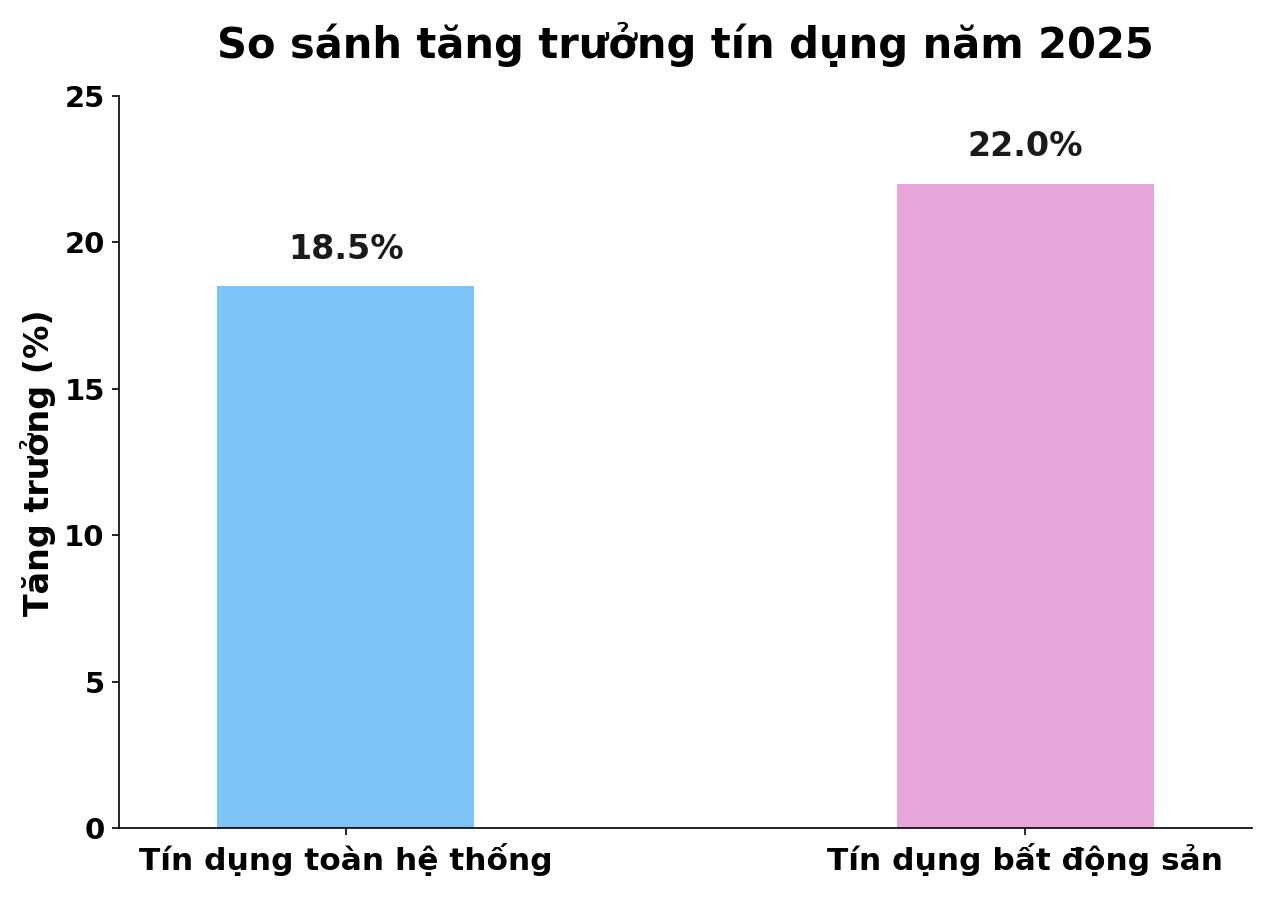

2025年には、約2,700社の新規不動産企業が設立され、前年比27%増加しました。資本の流れに関しては、不動産信用は約22%増加すると推定されており、銀行システム全体の平均信用増加率(18.5%)を上回っています。そのうち、不動産事業投資融資は約24%増加し、住宅購入・改修融資は14%〜15%増加しました。

カン・ヴァン・ルック博士によると、不動産は社会住宅や工業団地を除いて、銀行システムで融資が優先される分野ではありません。したがって、不動産市場はより高い金利水準を受け入れなければなりません。

現在、不動産信用残高は経済全体の総債務残高の約24%を占めており、比較的高い水準であり、その中で不動産事業投資への融資は全体的な信用よりも急速に増加しています。

そのような状況を前に、カン・ヴァン・ルック博士は不動産企業に重要な推奨事項を提示しました。まず、企業は予測能力とリスク管理能力、特に金利リスクとキャッシュフローを向上させる必要があります。柔軟な財務シナリオが不足すると、企業は資本コストが増加すると受動的な立場に陥りやすくなります。

第二に、分散投資の考え方を終わらせる必要があります。同氏によると、多くの企業が同時に数十のプロジェクトを展開し、融資と債券に大きく依存しています。市場が好調な場合、このモデルはリスクを隠蔽できますが、金融状況が厳しくなると、流動性の喪失の危険性が非常に急速に明らかになります。企業は、明確な法的根拠、良好な販売能力、および市場のニーズに適したプロジェクトにリソースを集中する必要があります。

第三に、製品の再構築は必須要件です。カン・ヴァン・ルック博士は、市場は高級住宅の供給過剰にありますが、中級住宅と社会住宅が深刻に不足していると述べています。実際のニーズに対応するセグメントに移行することは、企業が流動性を改善するのに役立つだけでなく、国家からの信用支援政策へのアクセスも容易になります。

金利の上昇は不動産投資活動を減少させるだろう

金利水準が不動産市場に与える影響について、ベトナム不動産仲介業者協会(VARS)のグエン・ヴァン・ディン会長は、2025年には投機活動と投資活動が実際の住宅需要よりも強力であり、その原因の一部は「安価な」資金の流れに起因すると述べました。

政府の指示では、税金と信用手段を含む市場規制措置の研究の要求が言及されています。ディン氏によると、これらのツールは適用する必要がありますが、ロードマップがあり、対象グループを明確に区別し、実際の居住ニーズと同一視することを避ける必要があります。なぜなら、主な目的は投機を防ぎ、市場に不利な投資活動を減らすことだからです。

信用政策について、銀行システムはこれまで経済と不動産市場の回復を支援するために多大な努力を払ってきました。

しかし、市場に「不正」の兆候が現れ始め、投資を促進するために安価な資金の流れを利用する状況さえある場合、政府が金利の調整を要求し、銀行が金利を調整することは避けられない。なぜなら、銀行自体も事業活動と利益を確保しなければならないからである。

ディン氏によると、金利が上昇すると、特に投資活動の減少など、いくつかの側面で不動産市場に確実に影響を与えるでしょう。それでも、ディン氏によると、金融政策、信用政策、またはその他の政策は、市場に不利な兆候が現れた場合に適切に調整する必要があります。