2026年から、Shopee、TikTok Shop、Facebook、Instagramなどの多くのプラットフォームを介して商品を販売する個人事業主や、支払い・輸送アプリケーションは、電子データソースから収益が照合されるため、より厳格な税務管理を受けることになります。強制税が廃止され、決議198/2025/QH15に基づく実際の収益申告メカニズムに置き換えられたため、マルチプラットフォーム販売モデルには以前のように「数字を割る」余地はなくなりました。

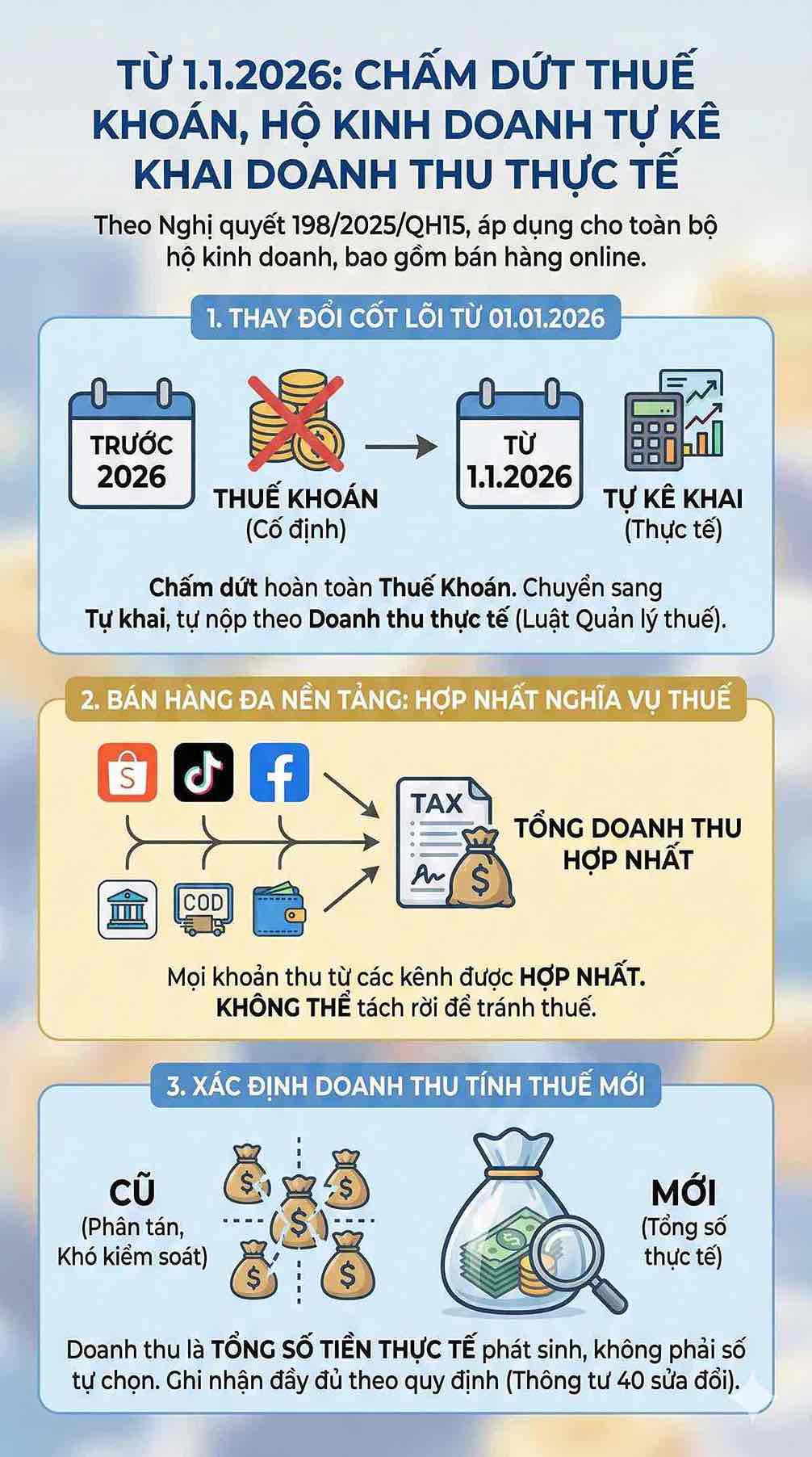

すべてのプラットフォームからの収益は、2026年からの実際の収益に基づいて集計されます。

決議198/2025/QH15によると、2026年1月1日から、個人事業主に対する固定税方式は正式に終了します。オンライン販売モデルを含むすべての個人事業主は、法律第56/2024/QH15号(2026年6月30日まで有効)によって修正および補足された税務管理法第38/2019/QH14号に規定されている自己申告および自己納税の原則に従って、実際の売上高を自己申告する形式に移行する必要があります。これは、さまざまな販売チャネルからのすべての収入が、税務義務を決定する際に統合され、プラットフォームごとに分離できないことを意味します。

2026年以前の段階では、マルチプラットフォーム販売は個人事業主の収益拡大に役立ちましたが、Shopee、TikTok、Facebook、銀行振込、電子ウォレット、CODなどの多くのチャネルでのキャッシュフローの分散も生み出しました。これにより、税務当局は、特に取引頻度の高い世帯の場合、実際の売上高を特定するのに苦労しました。固定税の廃止は、固定徴収額メカニズムを終わらせ、個人事業主に対し、通達40/2021/TT-BTC(通達40/2025/TT-BTCで修正・補足)の規定に従って発生した収益を完全に記録するよう要求しました。

2026年以降、収益は、個人事業主が特定のチャネルで申告することを選択した金額とはもはや理解されなくなり、実際の総額に基づいて決定されます。

マルチソースデータが中心的な収益対照ツールになる

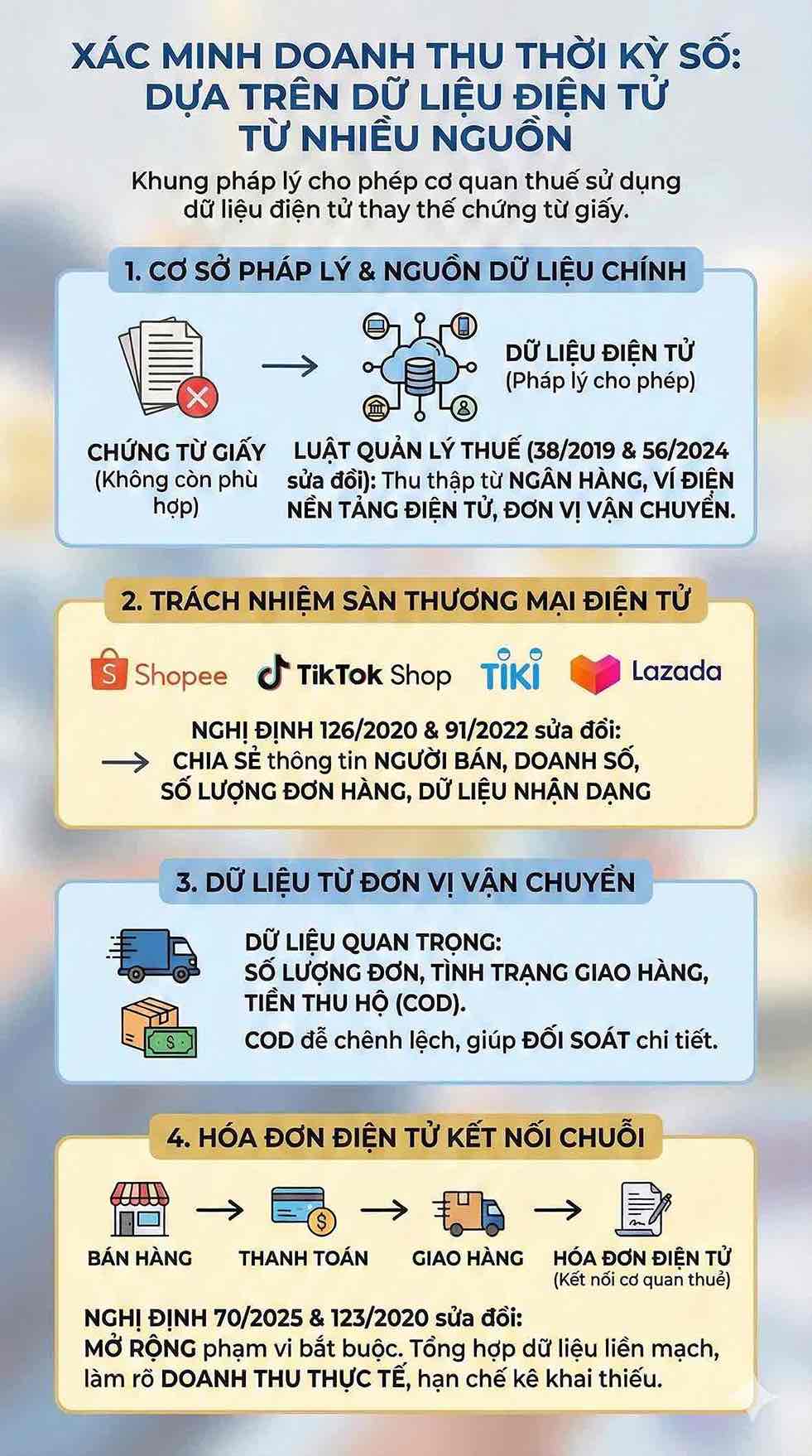

デジタルトランスフォーメーションの状況において、紙の書類または手動の申告書に基づく収益の確認はもはや適切ではありません。現行の法的枠組みは、税務当局が複数のソースからの電子データに基づいて収益を検証することを許可しています。税務管理法38/2019/QH14(法律56/2024/QH15によって改正)は、税務当局が銀行、決済機関、電子ウォレット、電子プラットフォーム、および税務管理に役立つ輸送ユニットから情報を収集する権利を規定しています。

電子商取引プラットフォームの場合、販売者情報と取引データの提供責任は、政令126/2020/ND-CPで規定されており、政令91/2022/ND-CPで修正されています。それによると、Shopee、TikTok Shop、Tiki、Lazadaなどのプラットフォームは、収益の照合作業に役立つように、売上高、注文数、販売者識別データに関連する情報を共有する必要があります。

受注数、納期状況、および徴収金(COD)を含む輸送ユニットからのデータも、事業世帯の事業規模を特定するための重要な根拠です。CODは、自己申告報告書のみに基づいている場合、差額が発生しやすいキャッシュフローであるため、このデータソースは税務当局が発生する各受注をより詳細に照合するのに役立ちます。

さらに、政令70/2025/ND-CPは、電子請求書に関する政令123/2020/ND-CPを改正し、請求書の義務的な使用範囲を拡大しました。電子請求書が税務当局と直接接続されると、データシステムは販売、支払いから配送までのシームレスなチェーンを形成します。請求書、支払い、輸送からのデータの集計は、実際の収益を明らかにし、申告不足の状態を最大限に制限するのに役立ちます。

データ対照により、マルチプラットフォームビジネス世帯は収益の透明性を確保する必要があります。

税務当局が複数のデータシステムから情報を相互照合する権利を持つ状況下では、ライブストリーム、電子商取引プラットフォーム上の店舗、またはソーシャルネットワークを通じて行うマルチプラットフォームでの販売はすべて、追跡可能なデジタル痕跡を残します。自己申告データと照合データの間に有意な差がある場合、個人事業主は税務管理法に従って説明または検査を受ける必要がある場合があります。

データによる管理の強化は、個人事業主の負担を軽減することを目的としたものではなく、透明性、公平性、および電子商取引の発展速度に適した税制を目指しています。多くの多プラットフォームの個人事業主にとって、これは2026年から完全な遵守を確保するために、収益記録システム、キャッシュフロー管理、電子請求書の適用を標準化する必要がある時期です。