ベトコムバンク(VCB)やMBの銀行員が、公表されたリスト(ラオドン新聞が報道したように)とは完全に逆の、年間8〜8.45%の金利をひそかに提示していることは、偶然の動きではありません。

これら2つの銀行の2026年第1四半期の財務諸表(BCTC)を分析すると、資金不足が非常に明確に現れていることがわかります。利益額の表面の背後には、資金調達と貸付の深刻なずれがあり、原価総額が数兆ドンに跳ね上がっています。

アウトプットは「緊張」、インプットは「不足」

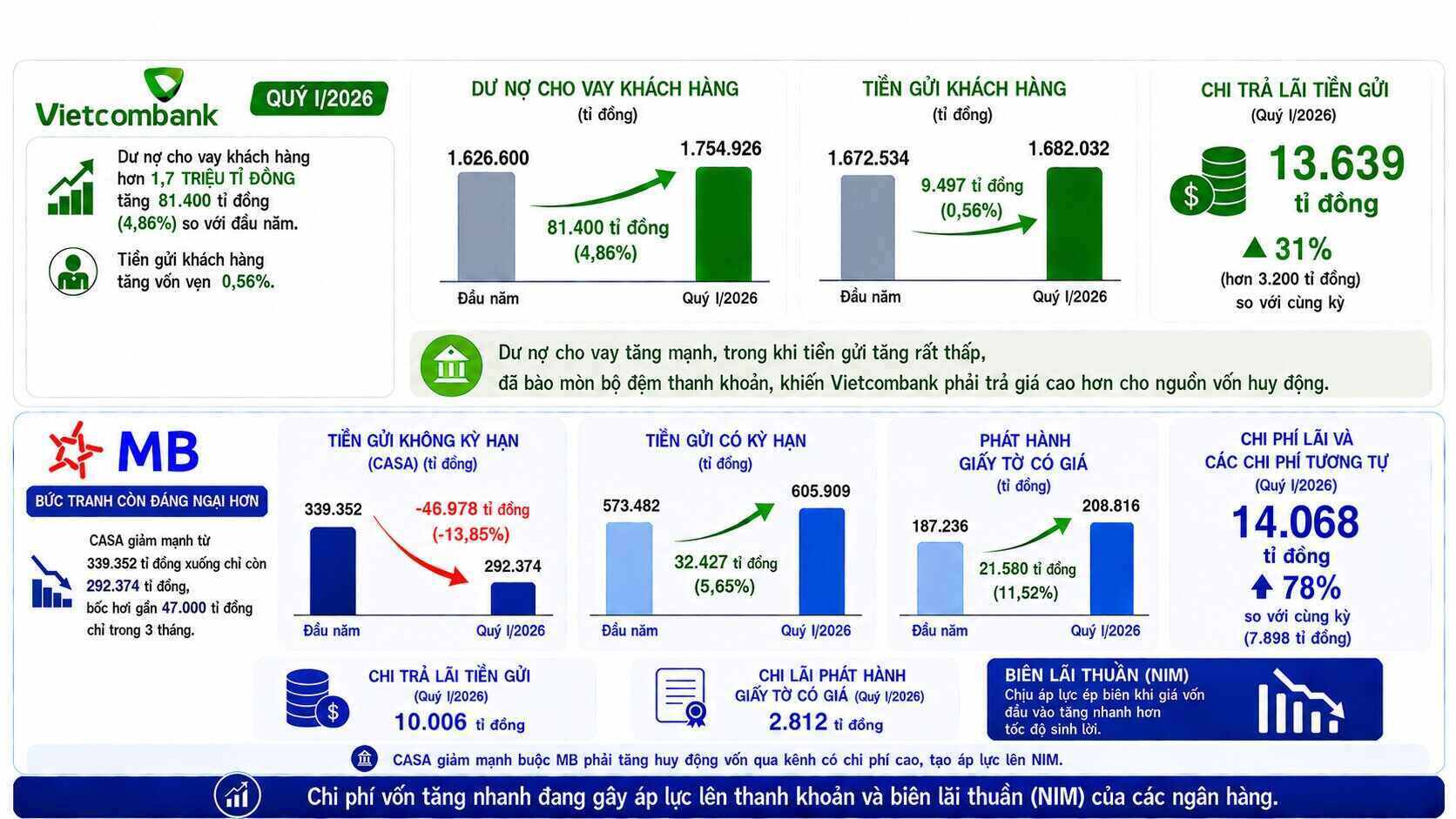

ベトコムバンクでは、2026年第1四半期に、顧客への貸付残高が170万兆ドンを超え、年初と比較して約81兆4000億ドン(+4.86%)大幅に増加しました。一方、顧客からの預金残高はわずか1兆6820億320万ドンにとどまり、わずか9兆4970億ドンの増加にとどまりました。したがって、顧客から新たに調達した預金1ドンごとに、銀行は経済に8.5ドンを融資しなければなりませんでした。

住宅顧客と経済組織からの純調達資金の流れの8.5倍高い融資需要は、銀行のコア流動性バッファーを大幅に損ないました。資金の流れを他のチャネルに流さないようにするために、必然的な結果として、ベトコムバンクはより高い価格を支払わなければなりませんでした。

それによると、第1四半期に、この銀行は預金利息の支払いに13兆6390億ドンを費やさなければならず、前年同期比で31%以上(3兆2000億ドン以上)増加しました。

MBでは、財務状況はさらに懸念を示しています。無期限預金(CASA)は3393億5200万ドンからわずか2923億7400万ドンに大幅に減少し、わずか3ヶ月で約47兆ドン蒸発しました。信用活動の資金調達のためのキャッシュフローのギャップを埋めるために、MBはより高コストの資金調達チャネルに軸足を移さざるを得ませんでした。

定期預金は573兆4820億ドンから605兆9090億ドンへと大幅に増加しました。それと並行して、有価証券の発行量も187兆2360億ドンから208兆8160億ドンへと急増しました。

高価格での資本購入の悪影響は、コスト構造に即座に反映されます。利益費用および同様の費用は14兆680億ドンに急増し、前年同期の7兆8980億ドンから78%以上増加しました。

一方、金利収入は約48%増加し、28兆9820億ドンに達しましたが、預金利息の支払いだけで10兆60億ドンを費やし、有価証券の発行利息の支払いだけでさらに2兆8120億ドンを費やしました。総括すると、この銀行の純金利収入はわずか14兆9130億ドンになりました。純金利マージン(NIM)は、投入資本コストが産出資産の収益率よりも速く膨張しているため、明らかに大きな圧力にさらされています。

流動性の深淵と不動産からのリスク

MBでは、資金調達の不足と信用成長の勢いが組み合わさって、かなりの期間リスクギャップが生じています。事業活動からの純キャッシュフローは大幅にマイナスで64兆9710億ドンに達し、前年同期のマイナス26兆750億ドンを大きく下回っています。

特筆すべきは、流動性リスクの部分で、「1ヶ月まで」の期間枠で、MBは112兆6170億ドンに達するマイナス純流動性の差額を記録していることです。これは、今後1ヶ月以内に支払うべき債務額が、同じ期間に現金に換金できる資産額をはるかに上回っていることを意味します。

その結果、MBの最終期間の現金および現金同等物の量は、年初の239兆2590億ドンから、第1四半期末時点でわずか169兆9850億ドンに大幅に減少しました。

特筆すべきは、資金不足の中、MBの不動産事業残高が依然として131兆8950億ドン(総残高の11.77%を占める)に急増したことです。

ベトコムバンクにとって、住民資本の不足を補うために、この銀行は国庫預金と銀行間融資に大きく依存しなければなりません。

その結果、政府とベトナム国家銀行の債務(主に国庫からの決済預金)は、160兆1280億ドンから198兆6290億ドン(+24%)へと急増しました。

他の信用機関からの預金および借入金は、321兆1580億ドンから367兆1840億ドン(+14.3%)に増加しました。

有価証券の発行も、長期資金調達のために27兆1010億ドンから29兆940億ドンに増加しました。

資産の質における「灰色の領域」

キャッシュフローの緊張だけでなく、これら2つの銀行の資産の質にも兆候が見られます。ベトコムバンクでは、不良債権が正式に管理されていますが、年初の3ヶ月だけで、グループ2債権(注目すべき債権)は2兆7040億ドンから4兆40億ドンに急増し、約50%の増加に相当します。

MBでは、不良債権グループのジャンプも比較的速く発生しています。総不良債権(グループ3からグループ5)は、年初の14兆270億ドンから約15兆9480億ドンに増加しました。不良債権比率(NPL)は1.29%から約1.42%にわずかに上昇しました。

懸念されるのは、基準以下の債務(グループ3)が33.7%以上(43億8200万ドン以上)急増したことです。資本損失の可能性のある債務(グループ5)も15%以上増加して7兆4060億ドン以上になりました。

注意すべき債務(グループ2)も約16%増加し、11兆8370億ドンを超えました。これは、次の四半期に不良債権に転換する可能性のある非常に大きなリスク緩衝地帯です。