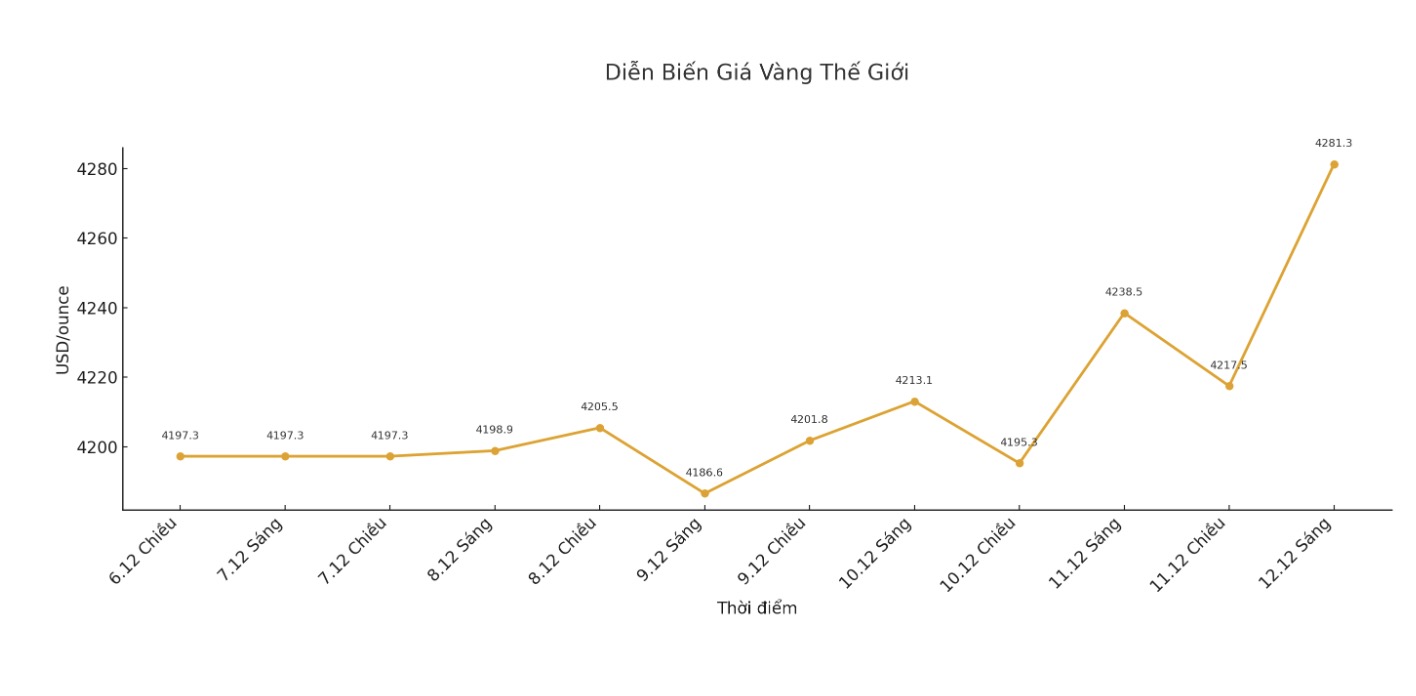

金と銀の価格は12月12日の取引セッションでも急騰し続けました。投資家は、米連邦準備制度理事会(FRB)が新たな政策緩和サイクルに近づいていると信じています。米ドルの下落と米国債利回りは、これら2つの貴金属にさらに勢いを与えています。

セッション中、金は1.2%上昇し、4 373.25米ドル/オンスに達し、銀は一時64米ドル/オンスを超え、史上最高値を記録した後、わずかに63.72米ドル/オンスに下落しました。同時期に、ブルームバーグドルストップ指数は0.3%下落し、安全な資産を探すために米ドルから資本を引き揚げる傾向を反映しました。

週の半ばの会合で、FRBは予測どおりに0.2パーセントポイントの利下げを行ったが、市場の注目を集めたのは、2026年にさらなる利下げの可能性への道を開く兆候であった。3人のメンバーが反対したにもかかわらず、投資家はFRBの公式予測よりもさらに深く、利下げのロードマップは維持されると依然として信じている。

労働市場に関する新しいデータでさえ、パンデミック以来最大の失業保険申請数が増加していることを示しているが、この期待は低下していない。トレーダーは、米国経済が徐々に勢いを失っている状況下で、FRBは成長を支援するために緩和政策を維持せざるを得ないという見解を依然として維持している。

TD証券のグローバル商品戦略部門責任者であるバート・メレク氏は、FRBが会計収支表を約1兆米ドル拡大したことは、金にとってプラス要因であると述べました。「会合前の空売りポジションは押し流されています」と彼は述べました。

メレク氏はまた、「より穏健な見解を持つ新しい金融規制当局者が5月にFRBを引き継ぎ、現在の流動性措置をより強力にする可能性がある」と指摘しました。

低金利環境では、金と銀 – 収益性のない資産はしばしばより魅力的です。年初から現在までに、金は60%以上、銀は116%も上昇しており、1979年以来最大の増加です。

このブレイクスルーは、中央銀行からの記録的な買い越しと、投資家の政府債と伝統的な通貨からの資本引き揚げの傾向によって支えられています。

世界金評議会(WGC)によると、金ETFへの資金流入は5月を除いてほぼ年間を通じて増加しました。一方、銀は、特に太陽光発電部門からの工業需要の急増と、主要な取引センターでの供給不足の状況によって支えられています。

Global X ETFsの上級アナリストであるトレヴォル・ヤテス氏は、「金は、市場が2026年のよりポジティブなマクロ経済見通しを再評価し、FRBが穏健な政策を維持することを期待しているため、産業需要の回復と供給のわずかな増加により、金市場は来年も供給不足を継続すると予測しています」と述べています。

銀の上昇傾向は、テクニカル要因によっても拡大しています。世界最大の銀ETFであるiShares Silver Trust(SLV)の21 000件以上の購入オプション契約が、間もなく満期を迎えます。市場創設者がポジションのバランスを取るために買い入れなければならなかったことが、銀価格のさらに大幅な上昇に貢献しました。

12月12日朝までに、金先物は1.1%上昇し、銀は3.1%上昇し、一方、プラチナとパラジウムは上昇しました。