金価格は、米ドル高と米国とイランの停戦をめぐる不確実性からの圧力にさらされ、週末の取引でわずかに下落しました。しかし、貴金属は依然として3週連続の上昇に向かっており、外交的解決策への期待と中央銀行からの買いが市場を支え続けています。

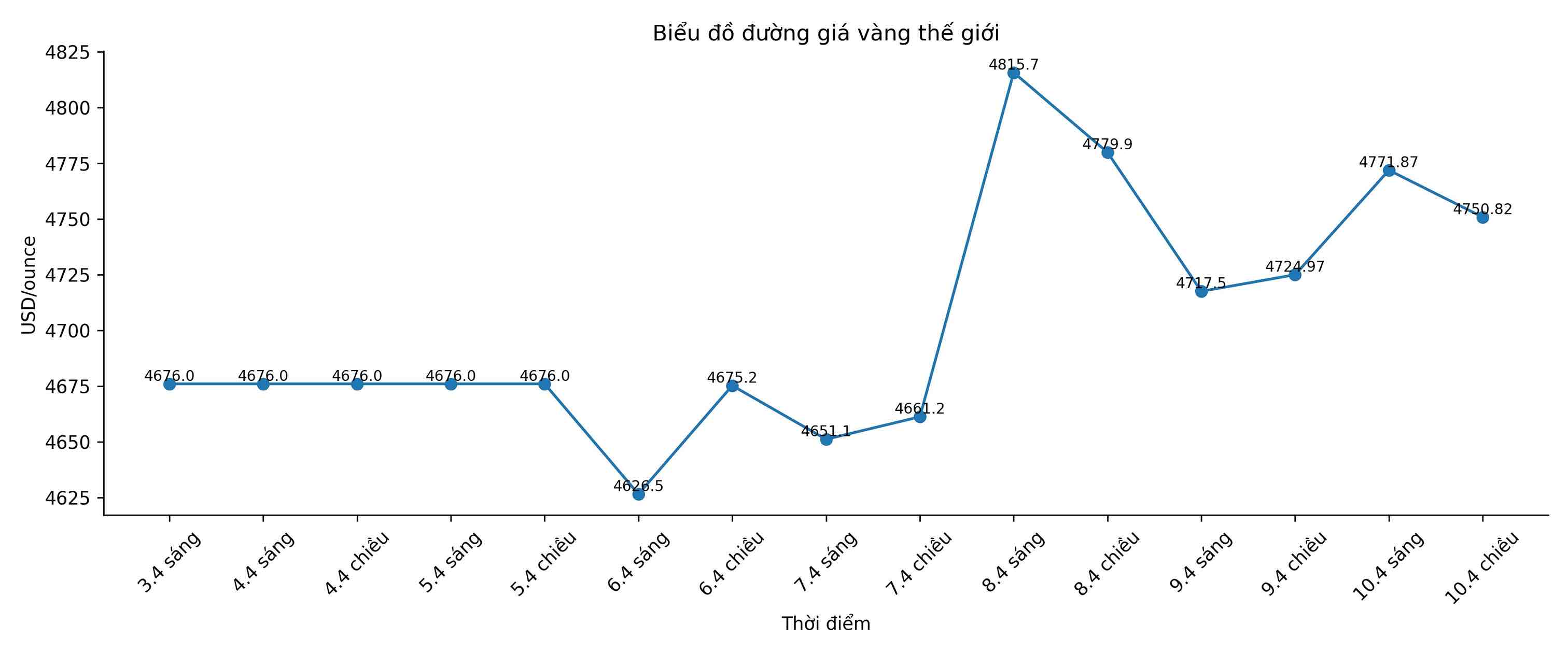

ベトナム時間今日の12時現在、スポット金価格は1オンスあたり4,750.82米ドルに下落しましたが、米国の6月限の金先物契約は0.9%下落して1オンスあたり4,776.60米ドルになりました。週全体では依然として約1.6%上昇しました。一方、米国の6月限の金先物契約は0.9%下落して1オンスあたり4,776.60米ドルになりました。

短期的な下落は主に米ドル高によるものであり、ドル建て資産である金は国際投資家にとって魅力を失っています。さらに、中東での停戦の不明確な展開により、市場は慎重な状態を維持しています。

地政学的な展開が引き続き支配的な要因です。ドナルド・トランプ米大統領は、6週間続く紛争を終結させる合意に達する可能性について楽観的であると述べましたが、同時にホルムズ海峡での往来活動に関連して厳しい警告を発しました。一方、レバノンでのイスラエルの空爆は増加し続けており、すでに脆弱な停戦の崩壊の可能性に対する懸念を引き起こしています。

Capital.comの専門家であるカイル・ロッダ氏は、市場は現在、紛争の方向性やエネルギー市場への影響に関する明確なシグナルが不足しており、週末のセッションで金価格が狭い範囲で変動していると述べています。

一方、ブレント原油価格は週に11%以上下落し、数ヶ月ぶりの最大の下げ幅を記録しました。市場は、世界の石油と液化天然ガスの流入量の約20%を占める輸送ルートであるホルムズ海峡が間もなく再開される可能性があると予想しています。米ドルも週に約1.2%下落しましたが、株式は回復し、それによって金価格に一定のサポートを与えました。

しかし、2月末に紛争が勃発して以来、金価格は依然として約10%下落しており、一部の投資家が他の市場での損失を補填するために資産を売却しなければならなかったため、安全資産としての役割が弱まっています。

エネルギー供給ショックはインフレリスクをさらに高め続け、市場は金融政策の期待を再調整せざるを得なくなっています。米連邦準備制度理事会(FRB)が利下げする可能性は縮小しており、利益を生み出さない資産である金にとって不利な要因である、より長く高い金利を維持するシナリオも排除されていません。

最新のデータによると、米国の個人消費支出指数は2月までの12ヶ月で2.8%増加しましたが、市場は3月の消費者物価指数が引き続き大幅に上昇すると予想しています。CMEのFedWatchツールによると、12月にFRBが利下げする確率は約31%に上昇しており、政策期待は依然として二極化していることを示しています。

ANZ銀行グループの専門家は、停戦命令の脆弱性から、エネルギー価格が高水準を維持すれば、金価格は調整圧力にさらされる可能性があると指摘しています。しかし、貴金属を支える基盤となる要因は依然として変わっていません。

マクロ経済の不確実性が高まる中で、世界的な財政状況と公的債務への懸念とともに、金は投資ポートフォリオの多様化のツールと見なされ続けています。ポーランドが準備を700トンに引き上げる目標を設定し、中国が3月に約5トンを追加購入したため、中央銀行からの需要は依然としてポジティブな状態を維持しています。ANZは、2026年の中央銀行の金購入総量が約850トンに達する可能性があると予測しています。

ロッドダ氏によると、金価格の見通しは、紛争の進展に大きく依存しています。停戦が維持され、インフレが抑制されれば、金価格は1オンスあたり5,000米ドルの水準を目指す可能性があります。逆に、緊張が再びエスカレートした場合、価格は急速に下落する可能性があります。

短期的には、投資家が地政学的な動向と世界的な金融政策からのシグナルを注意深く監視しているため、市場は引き続き狭い範囲で変動する可能性が高い。

他の金属では、銀価格は0.5%上昇して1オンスあたり75.48米ドルになりましたが、プラチナは2.5%下落して2,049.84米ドル、パラジウムは0.3%下落して1オンスあたり1,552.59米ドルになりました。