流動性圧力により預金金利が上昇

12月24日に開催された「信用市場とマクロ経済問題」フォーラムで、経済専門家は、ベトナムが高い成長目標を設定している状況において、信用市場は多くの圧力にさらされており、金融政策の運営と代替資金源の開発においてより慎重なアプローチが必要であると述べました。

フォーラムで講演したBIDVのチーフエコノミスト、首相政策諮問委員会のメンバーであるカン・ヴァン・ルック博士は、銀行システムの総預金は現在約1500兆ドンであるが、これを「国民の余剰金」とは見なせないと述べました。これは長年にわたって蓄積された総預金残高であり、今年は預金成長率がわずか12〜13%です。

一方、信用残高は17兆ベトナムドンを超え、総預金資本の約200兆ベトナムドンを上回っています。これは、銀行システムに資金が余剰ではなく、むしろ信用が預金よりも速く増加しているため、流動性圧力にさらされていることを示しています。11月末のデータによると、信用は16.6%増加しましたが、資金調達は約13,5%増加しただけで、約3パーセントポイントの乖離が生じています。

カン・ヴァン・ルック博士は、これが最近預金金利が上昇した原因の1つであると述べました。彼は、預金金利の上昇傾向が現在進行中であり、2026年第1四半期まで続くと述べています。しかし、銀行システムが困難を分かち合い、成長を支援するために金利水準を安定させるという方針を実施しなければならないため、貸出金利はそれに応じて上昇しませんでした。

信用供与は急速に増加しているが、唯一の原動力ではない

金融市場の構造を深く掘り下げて、カン・ヴァン・ルック博士は、2011年から2025年の期間、ベトナムの金融市場規模は平均約16.5%増加し、GDP成長率の2.5倍に相当すると強調しました。つまり、金融市場または不動産市場で大きな変動が発生した場合、経済に広がる影響は非常に強力になります。

特筆すべきは、銀行信用は依然として年間経済への総供給資本の約50〜52%を占めており、一時57%に達しましたが、他のチャネルは成長が遅れています。株式市場は年間約10兆〜15兆ドンしか動員できず、中規模の商業銀行の動員規模に相当します。企業債券市場は約11〜12%、公共投資は約15〜16%を占めていますが、民間企業部門からの新規出資は約3〜4%に過ぎません。

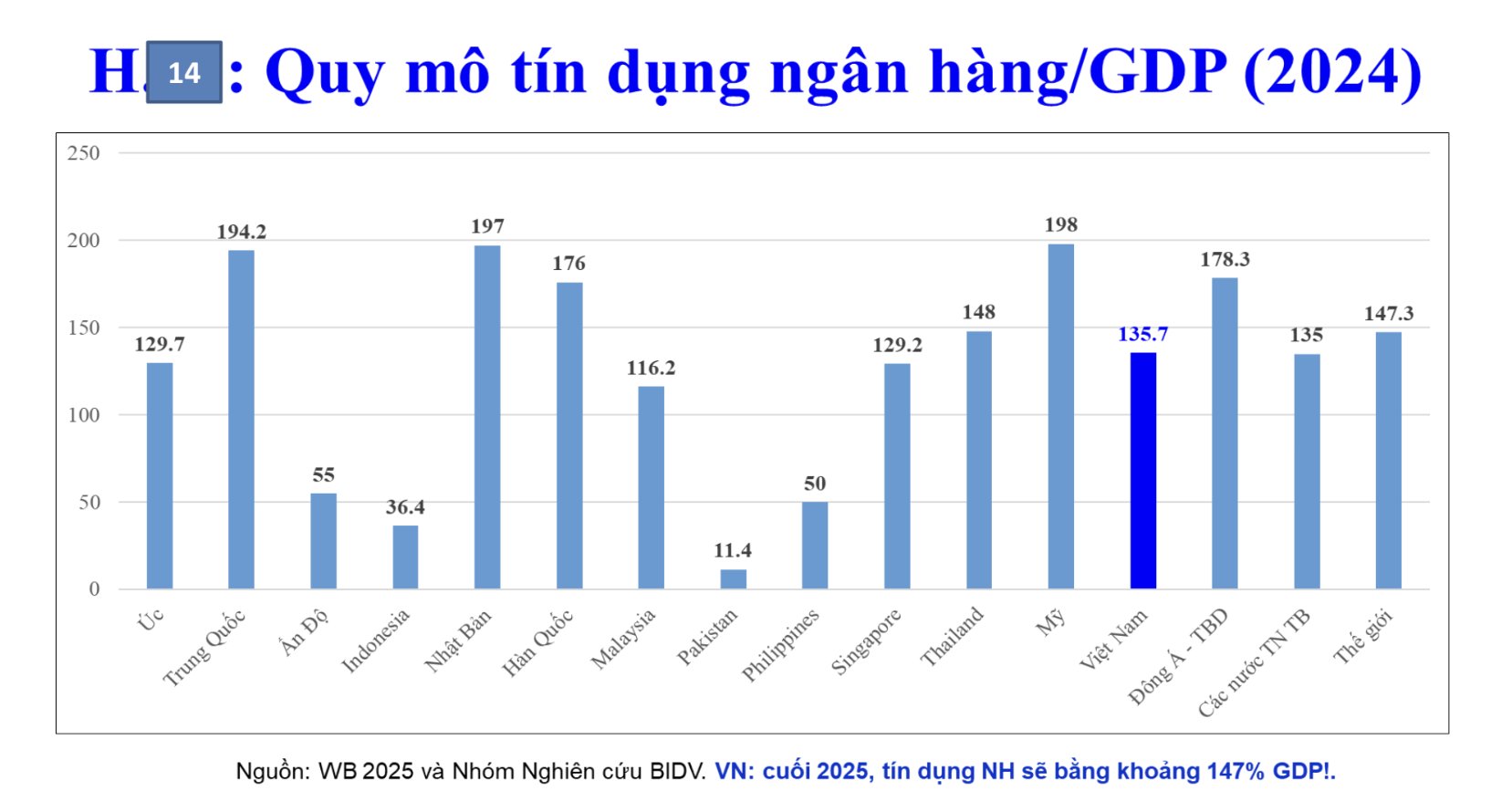

カン・ヴァン・ルック博士は、信用/GDP比率は今年末までに約147%に増加したと警告しています。今後、GDPが10%増加し、信用が16~17%増加した場合、2030年までにこの比率はGDPの180~185%に達する可能性があります。

同氏によると、そのような状況において、資金パイプラインの多様化は必須の要件であり、特に科学技術、イノベーション、ベンチャーキャピタルへの中長期資金は、銀行が効果的に資金提供することは困難です。

生産・事業への資金の流れを方向付ける

フォーラムで、ブランド戦略と競争戦略研究所(BCSI)所長のヴォー・チー・タイン博士は、現在のベトナムでは、株式市場や債券市場を発展させると言っても、実際にはこれらの市場は依然として銀行システムに大きく依存しており、近年の流動性ショックや債券によって明確に示されていると述べました。

ヴォー・チー・タイン博士は、現在の流動性問題は年末のサイクルの話であるだけでなく、構造的な圧力を反映していると強調しました。2011年以前の教訓は、信用と資金供給が急激に増加すると、マクロ経済の不安定さが現れることを示しています。ベトナムは信用供与の増加速度を長年より安全なレベルに引き下げてきましたが、経済規模が大きくなった状況で15〜16%の水準に戻ることは、小さくない課題を提起しています。

もう1つの注目すべき点は、貯蓄と投資のギャップです。推定によると、ベトナムの貯蓄はGDPの約37%ですが、投資はGDPの約33,5%であり、FDI資本を除外するとさらに低くなります。これは、国民の貯蓄が非常に大きいものの、生産・ビジネスに効果的に移行されていないことを示しています。

ヴォー・チー・タイン博士によると、資金の一部は避難経路や金融資産への投資に流れ込み、流動性を高めるのに役立ちますが、新しい生産能力を直接生み出すものではありません。不動産投資は、強力な資本を誘致しているにもかかわらず、主に中長期であり、一方、銀行資金は安全規制に拘束されているため、資金配分の問題はますます複雑になっています。

したがって、国民の資源を動員し効果的に活用するためには、依然として重要な要素は、市場の信頼を強化し、投資・ビジネス環境を改善し、金融市場の全体的な戦略を構築することです。信頼が改善されると、資金の流れは資産チャネルでのみ循環するのではなく、生産・ビジネス分野にさらに力強く移行します。