ベトナム石油グループは、請求書作成時点が収益の記録時点と一致しないという困難な点について税務署に提言を送りました。

一方、政府の2025年3月20日付政令第70/2025/ND-CP第1条第7項c号、第6項b号では、収益の記録時点は商品の所有権の譲渡時点です。請求書の作成時点は、当事者間のデータ照合作業が完了した時点であり、発生月の翌月から07日を遅らせず、請求書の作成時点の次の営業日より遅くありません。

これにより、請求書が販売期間と異なる時期に作成され、請求期間と収益の記録時期の差が生じます。

この問題について回答するために、税務署はベトナム石油グループに文書を送付しました。具体的には次のとおりです。

付加価値税法第8条第1項a号に基づき、25年11月26日付の第48/2024/QH15号は、商品に対する付加価値税の決定時期を規定しています。購入者への商品所有権または使用権の譲渡時または請求書の作成時、徴収済みであるか未徴収であるかを区別しません。

2025年3月20日付政令第70/2025/ND-CP号第6条a項、政令第123/2020/ND-CP号(2020年10月19日付)第9条第1項の修正、補足で、次のように規定されています。

第9条第4項の第1項、第2項、点a、点e、点l、点m、点nを修正、補足し、点p、点q、点rを第4項に追加します。

商品販売と交換請求書の作成時(公的資産の販売、譲渡、国家備蓄商品の販売を含む)は、購入者に商品所有権または使用権を譲渡する時であり、金銭が回収されたか未回収かを区別しない。

商品輸出(加工輸出を含む)、電子商取引請求書、電子付加価値請求書、または販売者が自己決定した電子商品請求書の作成時期については、税関法に従って商品が通関された日から、遅くとも翌営業日以内に変更します。

2025年3月20日付政令第70/2025/ND-CP号第6条b項、政令第123/2020/ND-CP号(2020年10月19日付)第9条第4項a項を修正、補足して規定しています。

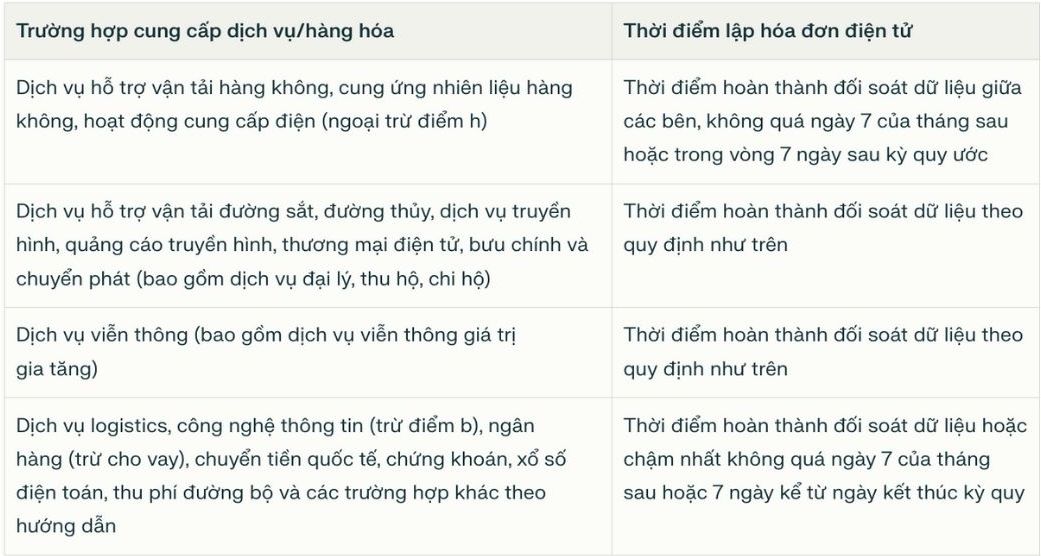

商品、サービス提供を大量に販売し、頻繁に発生するケースでは、商品、サービス提供企業と顧客、パートナーの間のデータ照合時間が必要である。

販売者は請求書作成時点に税金を申告します。購入者の場合、税金申告時点は請求書を受け取る時点であり、政令第10条の規定に従って形式と内容が正確かつ完全であることを保証します。

2025年7月1日付政令第181/2025/ND-CP第15条、第16条は、VATの決定時期を詳細に規定しており、VATは請求書に関する法律の規定に従って請求書を作成する時期に適合しています。

上記の規定に基づいて、付加価値税の決定時期は、請求書の作成時点と統一的に規定されています。