2026年3月4日、税務局は給与所得に対する個人所得税の確定申告に関するガイダンス文書番号1296/CT-NVTを更新しました。

扶養控除額の変更

2025年の決算期間については、扶養控除額は、国会常務委員会の2020年6月2日付決議第95/2020/UBTVQH14号の規定に従って決定され、具体的には次のとおりです。

納税者に対する控除額は月額1100万ドン(年間1億3200万ドン)です。

扶養家族1人あたりの減額額は月額440万ドンです。

2026年の課税期間(2026年1月1日から)から、扶養控除額は、国会常務委員会の決議第110/2025/UBTVQH15号に従って調整され、決議第95/2020/UBTVQH14号の現行規定に置き換えられます。それによると、新しい扶養控除額は次のように規定されています。

納税者に対する控除額は月額1550万ドン、年額1億8600万ドンに相当します。

扶養家族1人あたりの控除額は月額620万ドンです。

この扶養控除額の調整は、2026年1月1日から施行され、2026年の課税期間に適用され、最低課税所得の閾値を引き上げ、生活費と平均所得が増加する状況下で納税者の納税義務を軽減するのに役立ちます。

新しい累進関税表

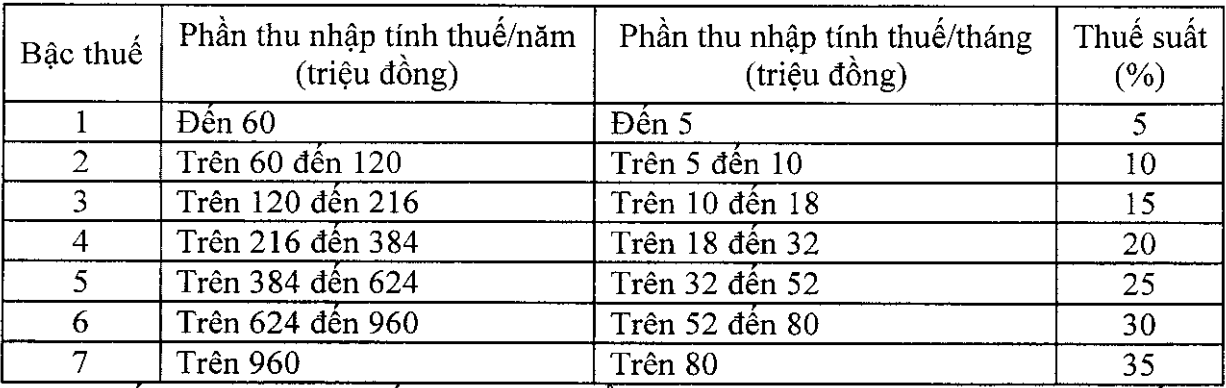

2025年の決算期間について、個人所得税法第04/2007/QH12号によると、居住者の給与所得には、次の7段階の累進税率表が適用されます。

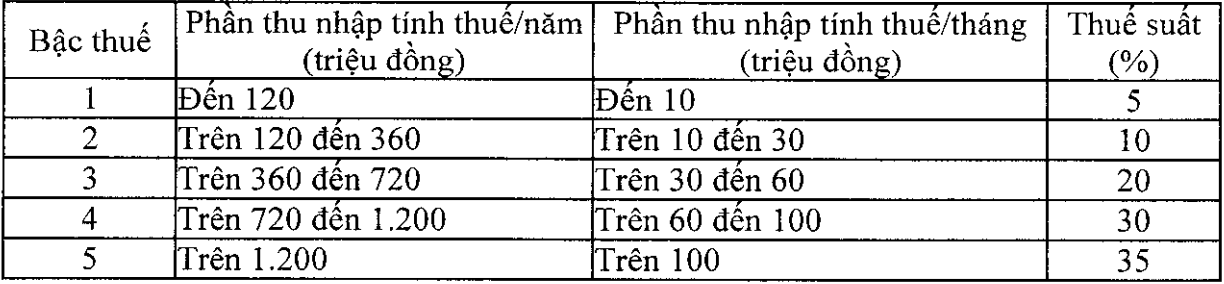

2026年の課税期間については、2026年1月1日から、個人所得税法第109/2025/QH15号に基づき、居住者の給与所得には、5段階の累進税率表が適用されます。

労働者の税務決算に関するガイダンス

納税者は、年間に発生した実際の状況を積極的に見直し、直接決算、委任決算、または規定に従って決算を行う必要があるかどうかを判断する必要があります。したがって、個人所得税の決算を実施する必要があるケースには、次のものが含まれます。

給与、賃金から収入を支払う組織、個人:

- 給与所得を支払う組織および個人は、控除が発生するかどうかに関係なく個人所得税の確定申告を行う責任があり、委任された個人の代わりに個人所得税を確定申告します。

- 所得を支払う組織または個人が解散、破産、事業活動の終了、契約の終了、または企業の再編を行う場合、解散、破産、事業活動の終了、契約の終了、または企業の再編の時点で個人所得税の確定申告を行う必要があります。

給与所得のある個人:

- 居住地が2か所以上で給与所得があるが、規定に従って決算委任の条件を満たしていない個人は、個人が追加で納付すべき所得がある税務署、または税務署がより多く過剰に納付している税務署、または次の納税申告期間に控除される税務署に個人所得税の決算を直接申告しなければならない。

- ベトナムに在籍した個人で、暦年で183日未満の場合でも、ベトナムに最初に到着した日から12ヶ月連続で183日以上の場合、最初の決算年はベトナムに最初に到着した日から12ヶ月連続です。

- ベトナムでの雇用契約を終了した外国人である個人は、出国前に税務当局に税務決算申告を行います。個人が税務当局に税務決算手続きを行っていない場合は、規定に従って所得税を支払う組織または他の組織、個人に税務決算を委任し、個人に対して税務決算を行います。所得税を支払う組織または他の組織、個人が委任された税務決算を受け取った場合は、追加で支払うべき個人所得税の額または個人の過払い税額の還付について責任を負う必要があります。

- 海外に居住する給与所得のある居住者、および国際機関、大使館、領事館に居住する給与所得のある居住者が、年間に税金を控除していない場合、個人は税務署に直接決算しなければなりません。追加で納付すべき税額がある場合、または過剰に納付された税額が多い場合、または次の納税申告期間に控除される場合。

- 居住者が給与、賃金から収入を得ており、同時に自然災害、火災、事故、重病によって納税能力に影響を与える税金控除の対象となる場合、所得を支払う組織または個人に代わりに税金の確定申告を委任するのではなく、規定に従って税務当局に直接確定申告する必要があります。