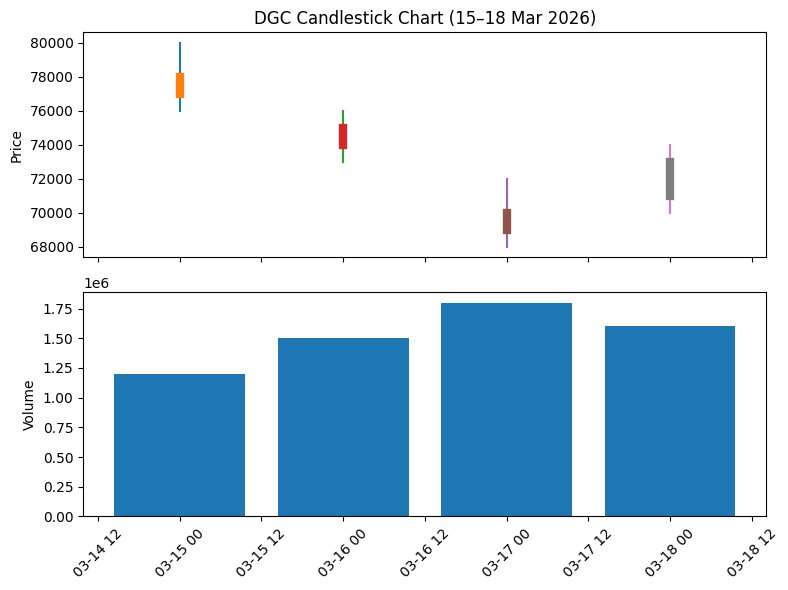

今日の取引セッション(3月19日)では、ドゥクザン化学グループのDGC株が引き続き大量に売り込まれ、企業からのネガティブな情報を受けて3営業日連続でストップ安となりました。取引セッションの終わりに、DGC株は約130万株しか取引されませんでしたが、ストップ安での売り残は約2300万株に達しました。

このように、5営業日連続で大幅に下落した後、ドゥクザン化学のDGC株は1株あたり60,000ドンを下回り、2023年7月以降の約3年間で最低となりました。時価総額もそれに応じて8兆ドン「蒸発」し、わずか23兆ドン未満となり、数十億ドル規模の企業グループには含まれなくなりました。

特筆すべきは、5回の大幅な下落セッションのうち、DGCは3回でストップ安となったことです。直近2回のセッションでは、この株は約定数がわずか数十万株から100万株強であるにもかかわらず、ストップ安での売り残が2000万〜3000万株(発行済株式総数の約7〜10%を占める)に達し、流動性がほぼ「枯渇」状態に陥っています。

DGC株は、公安省捜査警察機関が企業および関連部門で発生した、会計、資源採掘、環境に関連する内容の事件を起訴した後、投げ売りされました。

ドゥクザン化学グループの幹部数名が逮捕・起訴されたというニュースの後、証券会社がDGC株のマージンを削減し始めました。

ミレア・アセット・ベトナム証券会社は、ドゥクザン化学グループ株式会社の株式に対する貸出比率を45%から0%に引き下げることを発表しました。これは3月17日から有効です。さらに、SSI証券会社は、DGC株に対する50%の支援比率を維持しているものの、担保資産比率を100%から70%に引き下げ、担保資産削減の効力は2026年3月19日から有効であると発表しました。

事件が発生する前、ドゥクザン化学は、年間数兆ドンの収益と数兆ドンの利益で、地域でトップクラスのゴールドリン輸出企業でした。DGC株は、依然として多くの重要な指数のポートフォリオに含まれる優良株と見なされています。

2025年、ドゥクザン化学グループの事業活動は、連結純収益約11兆2660億ドン(14%増)、連結税引後利益3兆1880億ドン以上など、注目すべき点を記録しました。

しかし、個別財務諸表では、金融収益は約40%減少し、純利益は35%以上減少しました。この減少は、金融活動からの圧力とコア以外の収入源の変動を反映しています。

注目すべき財務指標には、在庫が70%増加し、約1兆7000億ドンになったこと、未完成の基本建設費が1610億ドンから7970億ドンに大幅に増加したことなどがあり、主にギソン工業団地プロジェクトで顕著です。

一方、買掛金は2倍の4兆1440億ドン以上に増加し、特に短期買掛金は100億ドン近くから1兆2730億ドン以上に急増しており、短期的な財政義務の圧力が高まっている兆候を示しています。

バオベト証券会社(BVSC)の報告書は、経営陣の不正行為により、ドゥクザン化学は既存の鉱山での採掘権を失い、将来的に延長することが困難になり、ボーキサイト-アルミニウムのような大規模プロジェクトに参加する機会を失う可能性があるという見解を示しています。

同じ見解で、SHS証券会社は、ドゥクザン化学のネガティブな情報は、2026年末までに鉱区25の採掘許可証の更新プロセスに影響を与える可能性があるとの見解を示しました。許可証が更新されない場合、ドゥクザン化学は、以前のように投入鉱石の80%以上を自主的に管理する代わりに、外部から購入し、アパタイト鉱石のほぼすべてを輸入に切り替える必要があります。これは、企業の原価と利益率に圧力をかけることになります。

長期的には、投入原材料の自主性の利点を失う可能性があり、ドゥクザン化学はより強い価格割引を受け、将来の成長見通しは不明確になるだろう。この展開は、化学・鉱業業界全体の管理強化の傾向の前例を作る可能性もある。

同時に、この情報は株価に大きな圧力をかけ、同社が今後、法的費用、発生する環境費用、または追徴課税のリスクに直面する可能性も排除できません。