ベトナム経済は、国民の社会経済発展の歴史における新たな章の始まりとなる、画期的な転換点に直面しています。2021年から2025年の期間は、世界的なパンデミックと複雑な地政学的変動による前例のないショックの後、困難を克服し、内なる力を強化する時代として機能しました。

そのような状況下で、第14回党全国代表大会は、2045年のビジョンを実現するための飛躍的な願望を持つ新たな発展空間を形作る重要な節目として特定されました。それは、先進国、高所得国になることです。2桁成長目標に関するトー・ラム書記長のメッセージは、単なる定量的指標ではなく、国を中所得国の罠から抜け出し、新たな時代に力強く進出させるための究極の政治命令でもあります。

この画期的な成長目標を達成するためには、マクロ経済運営システム、特に財政政策と金融政策の連携は、思考の根本的な変化を必要とします。2021年から2024年の期間には、これら2つの政策は主に経済を安定させ、パンデミック後の企業回復を支援する役割を果たしますが、飛躍の時代には、それらは開発のためのリソースを解放し、確保するための強力な政策レバレッジになる必要があります。財政政策は、公共投資と戦略的インフラを通じて主導的な役割を果たすことが期待されていますが、金融政策は、より高い生産性と品質で、流動性を確保し、新しい経済分野への資本の流れを規制する安定した基盤としての役割を果たします。

2025年から2030年までのグローバルな状況は、引き続き高度な不確実性の中で運営されると予測されています。保護貿易政策の台頭、関税・技術紛争、サプライチェーンの断片化は、ベトナムのような開放度の高い経済に大きなリスクをもたらしています。しかし、課題の中には常に機会が存在します。高品質のFDI資本の流れが、半導体、人工知能、グリーン経済などのコアテクノロジー産業に向けられていることは、ベトナムがグローバルバリューチェーンでより良い地位を再確立するための扉を開いています。成長モデルを「広範囲」から「深層」に転換し、科学技術とイノベーションを中心的な推進力とすることは、党第14回大会の戦略目標を実現するための鍵となります。

2021年から2024年の期間を振り返ると、ベトナム経済は驚くべき回復力を示しました。パンデミックの深刻な影響により、2021年にはわずか2.56%の成長にとどまった後、GDPは2022年には8.02%という目覚ましい回復を遂げました。しかし、この回復の勢いは安定を維持できず、2023年には成長が5.05%に鈍化し、世界の需要の弱体化と経済の内部障壁からの困難を反映しています。2024年に入ると、積極的な回復の兆候が戻ってきており、推定成長率は7.09%に達し、経済規模は4763億米ドルに達しました。

量的な回復はあるものの、成長の質には依然として解決すべき多くの問題がある。国有部門のICOR(資本利用効率)は依然として憂慮すべき高水準を維持しており、約17.8に達しており、成長単位を生み出すためのコストが高すぎることを示している。これは、投資資本と安価な労働力に過度に依存する成長モデルが限界に達したことを証明している。さらに、国内消費は成長しているものの、真のブレークスルーはなく、2025年第1四半期の消費成長率は7.45%に達し、依然として年間目標を下回っている。

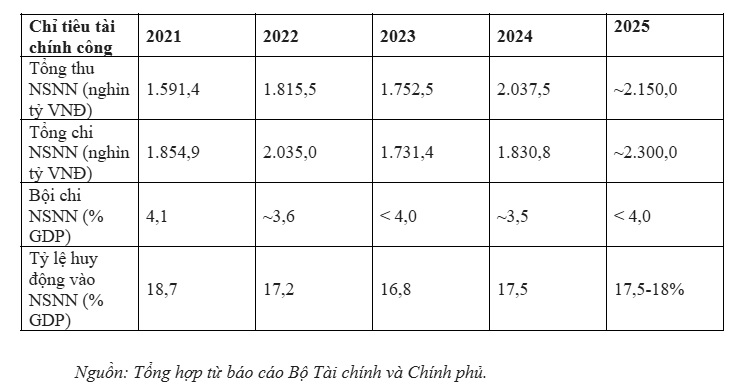

2021年から2025年の期間に、財政政策は経済の「支柱」としての役割を優れた形で果たしました。期間全体の国家予算(NSNN)の総収入は約950兆ドンと推定され、目標の8300兆ドンを大幅に上回り、2016年から2020年の期間と比較して1.36倍になりました。この結果は、税務管理の改革、収入源の拡大、予算収入のデジタル化の推進における積極性のおかげで得られました。支出の面では、財政政策は、開発投資と社会保障のためのリソースを確保するために、経常支出を節約する方向で運営されました。財政赤字はGDPの3.1〜3.2%のレベルで厳密に管理されており、国会が承認した閾値よりも低くなっています。しかし、支出管理における大きなボトルネックの1つは、公共投資資本の支出の遅延です。

2021年から2025年の期間におけるベトナムの公的債務は、戦略的な変化を遂げ、地域内の多くの国と比較して重要な比較優位性を生み出しました。2021年のGDPの42.7%から、公的債務は2024年には約34%に継続的に減少し、2025年末には36〜37%前後で変動しました。この数字は、決議23/2021/QH15で規定されている上限の60%と警戒レベルの55%よりもはるかに低くなっています。

公的債務管理におけるハイライトは、持続可能な方向への債務残高構造の改善です。政府の総債務残高に対する国内債務の割合は、2016年の60.1%から2023年には71.9%に増加しました。国内借入は主に長期(平均約10年)の政府債券の発行と低金利(平均3.01%/年)を通じて行われ、為替レートのリスクを軽減し、短期的な債務返済圧力を軽減するのに役立ちました。これは、政府が国家財政の安全保障にリスクをもたらすことなく、南北高速鉄道のような超インフラプロジェクトに投資するために大胆に資金を調達することを可能にする豊富な「財政余地」です。

財政政策が大きな余地を持っている一方で、金融政策は緩和の制限とシステムリスクという課題に直面しています。信用は依然として経済への主要な資金供給チャネルです。銀行レバレッジへの大きな依存は、金融システムを金利ショックと資産市場の変動に対して敏感にしています。

不良債権比率は増加傾向にあります。債務の繰り延べ、延期に関する通達02の失効により、銀行は実質的なリスクを認識せざるを得なくなり、引当金の積み立ての圧力が高まり、利益が損なわれています。特に、不動産(総債権残高の約21%を占める)に過剰に集中している資金の流れと、不動産価格が不合理な水準(労働者の収入の60倍)に上昇していることが、資産バブルと潜在的なクロス不良債権のリスクを生み出しています。

新しい時代において、財政政策は運営思考の革命を実行し、安定を維持するための受動的な支援から、急速な成長のための資源を解放する主導的な役割に移行する必要があります。これには、既存の余地を活用し、予算資本の配分方法を革新する勇気が必要です。戦略的インフラ投資のニーズが依然として非常に大きい一方で、公的債務を低水準に維持することは、専門家によって機会費用の浪費と評価されています。

二桁成長の目標を達成するために、政府は、交通、エネルギー、デジタル化を含む基幹インフラプロジェクトの資金を調達するために、実際の公的債務上限を大胆に緩和する必要があります。これらの巨大な公共投資プロジェクトは、単なる公共投資ではなく、新たな経済空間を生み出し、長期的な国家競争力を高める原動力でもあります。

2030年までの債務管理戦略は、政府債券市場を通じた国内資本の動員が主導的であることを確認しており、国内債務が政府債務残高の70%以上を占めるという事実から、政府が財政安全保障を維持しながら大規模な投資刺激策を実施するための強固な基盤となるでしょう。しかし、すべての財政資本は、実際に支出できない場合、無意味になります。

公共投資の支出のボトルネックは、より包括的で断固とした措置によって解消する必要があり、その中で、制度のボトルネック、政策変更のリスク、および実施段階における責任を解消するための改革に焦点を当てる必要があります。「許可制」の考え方を排除し、プロジェクトの進捗状況に関連付けられた毎月の幹部評価基準を適用し、デジタルプラットフォームに基づく「事後監査」メカニズムに強力に移行することは、緊急の要件です。

公共投資は、民間部門と海外からの資本の流れを活性化する「おとり資本」としての役割を果たす必要があります。官民パートナーシップ(PPP)モデルは、より透明性を高め、特にグリーンインフラとハイテク分野において、投資家の正当な権利を保護するために再設計する必要があります。制度改革を通じて企業の法令遵守コストを30%削減することは、民間部門が資本をより効果的に吸収し、政府支出からの真の波及効果を生み出すのに役立ちます。

急速な成長のための持続可能なリソースを確保するために、財政政策は税基盤の拡大と歳入源の再構築を目指す必要があります。ただし、短期的には、企業がモデル転換期を乗り越えるのを支援するために、税制優遇措置を重点的に維持する必要があります。特に、財政政策は、R&Dと技術応用を促進するための鋭いツールとして使用する必要があります。

決議68における画期的な財政的解決策、例えば、企業が税引前利益の最大20%を技術革新基金の設立に充当することを許可したり、R&D費用に「2倍の税金控除」メカニズムを適用したりすることは、民間部門がコアテクノロジーに投資することを奨励するための重要な解決策です。これは、加工経済から創造経済への移行、国にとってより高い付加価値を生み出すための最短ルートです。

過去数年間の金融政策運営の現実は、主要国の貿易政策と金融政策運営の変化からの圧力が、ベトナムの為替レートと外貨準備高に「逆風」をもたらしていることを示しています。そのような状況において、為替レート運営は、外部からのショックを吸収し、インフレ抑制に貢献すると同時に、市場心理を安定させ、投資家と国民の両方のベトナムドンに対する信頼を強化するために柔軟性が必要です。

そのような状況において、銀行システムを急速な成長のための確固たる基盤とするためには、第一に、ベトナム国家銀行と商業銀行は、不良債権処理に関連するシステム再編を断固として実施する必要があります。重要な任務は、脆弱な銀行を完全に処理することに焦点を当て、2026年までに自己資本比率(CAR)を12%以上に引き上げるために、国営商業銀行の定款資本の増加を促進することです。

一時的な緩和政策(通達02など)の終了は、不良債権をより明確に明らかにし、債権売買市場を通じて実質的な処理措置を講じるのに役立ちます。同時に、銀行と企業グループ間の関連性、相互所有関係を発見および処理するための監視を強化し、金融システムにおける相互感染リスクを防止する必要があります。

第二に、資産投機分野に資金が流入した場合、高成長期における信用拡大政策は多くのリスクを秘めています。ベトナム国家銀行は、不動産やその他の投機バブルへの資金の流れを厳格に管理する必要があります。信用政策は、半導体、AI、グリーンエコノミー、循環型経済などの主要産業に優先的に焦点を当てる必要があり、党と国家の新しい経済構造転換政策の方針と方向性に適合する必要があります。例えば、半導体やAIなどの主要産業エコシステムの企業向けに、市場金利よりも2〜3%低い優遇金利の特別な信用パッケージを備えた決議57の実施は、加速する必要がある焦点です。

画期的な成長目標を達成しながらマクロ経済の安定を維持するためには、財政政策と金融政策の連携を「ダイナミックなバランス」の状態に格上げする必要があります。

第一に、調整を強化する必要があり、次の原則に従って設計する必要があります。財政政策は需要と供給の両方を刺激することによって必要とされ、金融政策は流動性と価格の安定を確保することに焦点を当てます。財政が過度に拡大し、金融規制がない場合、インフレのリスクが生じます。逆に、財政が過度に引き締められ、財政がインフラ投資のリソースを必要とする場合、金利が上昇し、民間投資を圧倒します。信用成長率は、資本ニーズを満たすために2026年までに15〜16%に維持する必要がありますが、インフレ圧力をかけないように、金融流通速度の厳格な管理を伴う必要があります。

第二に、長期的な資金調達チャネルを作成するために、債券市場と株式市場を強力に発展させる必要があります。財政政策は、国際財務報告基準(IFRS)を適用する上場企業への減税を支援する一方で、金利水準の安定化と債務市場の流動性の創出を支援する金融政策を支援することができます。国内債務市場の強化は、政府が戦略プロジェクトのために資金を調達するのに役立つだけでなく、民間部門のための多様な資本エコシステムを生み出します。

第三に、新しい時代の制度的ブレークスルーは、革新的な企業を保護し、原則を適用することに基づいて構築されなければなりません。企業は法律で禁止されていないことは何でもできます。「許可制」メカニズムを廃止し、「事前検査」からデジタル管理に基づく「事後検査」に大きく移行することで、法律遵守コストを少なくとも30%削減し、経済の多くの分野で滞っている数千のプロジェクトで凍結されている資本の流れを解放するのに役立ちます。

第四に、財政政策と金融政策は、決議57と最近の中央委員会決議の精神に沿って「イノベーションエコシステム」を作成するために連携する必要があります。したがって、国家予算からの資金源は、基礎研究と国家データインフラストラクチャに焦点を当てるべきであり、一方、銀行信用とベンチャーキャピタルファンドは、技術の商業化プロジェクトに資金を提供する必要があります。設定された目標は、2030年までに経済成長への総要素生産性(TFP)の貢献を少なくとも60%に引き上げることです。

この数値を達成するためには、社会労働生産性の成長率は約8.5%/年、以前の段階の1.5倍に達する必要があります。これは非常に大きな課題であり、質の高い教育への同期的な投資、人材の再訓練、および生産へのAIと自動化の強力な応用が必要です。したがって、公共財政モデルの革新と教育のための民間資源の動員も、今後重要な任務となるでしょう。

2021年から2025年の期間は、外部要因と内部要因の両方による厳しい試練を通じて、ベトナム経済の勇気と回復力を証明しました。しかし、第14回党大会の願望を実現し、持続可能な発展の加速段階に力強く進むためには、古いやり方や政策に満足することはできません。

マクロ経済の回復と安定を支援することから、迅速かつ持続可能な成長のための資源を確保することへの財政および金融政策の転換は、緊急の要請です。いかなる状況下でも、制度改革は、国の飛躍の時代におけるすべての社会資源、すべての経済構成要素の可能性を解き放つことを目的とした実施の決意を持って実施されなければなりません。