納税申告の4つの方法

発生した収益(廃止または返品された商品、サービスの収益を差し引いた後)と、差し引かれた付加価値税(VAT)、個人所得税(TNCN)の合計額(廃止または返品された商品、サービスの差し引いたVAT、TNCNの合計額を差し引いた後)、および各世帯、居住者、および居住国外の個人がTMDTプラットフォームで事業を行う月ごとに発生した収益を、控除組織が管理します。

具体的な総合原則は次のとおりです。

第一に、申告期間中に発生した収益、VAT、減税済みの個人所得税、および電子商取引プラットフォーム上の各業種、個人事業主の収益を集計します。

第二に、税務申告期間中に発生した収益、VAT、減税された商品、サービスのVAT、減税された個人所得税の合計、および月間、電子商取引プラットフォーム上で事業を行う各業種、個人の業種グループの収益をまとめます。

第三に、税務申告、納税額を決定するために、電子商取引プラットフォーム上で、各業種グループ、各個人事業主の上記の2つの原則を差し引くことを実行します。

世帯、個人事業主は、次の4つの方法のいずれかで税務申告書類の申告を行うことができます。

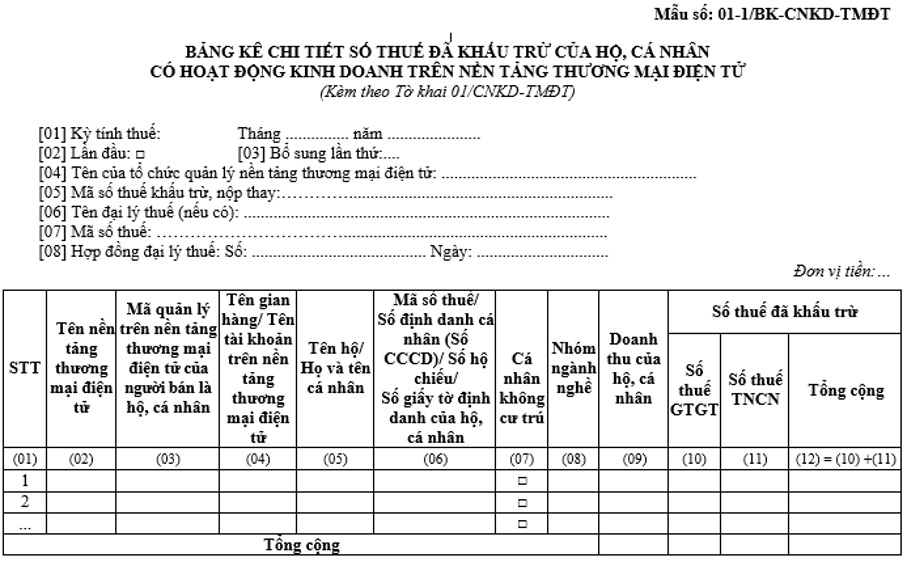

方法1:XML形式の申告書を提出する:まず、HTKKアプリケーションで電子商取引プラットフォーム上で事業活動を行っている世帯、個人の税額控除表番号01-1/BK-CNKD-TMDTの詳細申告書の申告を実施します。その後、アプリケーションシステムは、申告表01-1/BK-CNKD-TMDTから申告書01/CNKD-TMDTにデータを自動的に統合します。

方法2:行政手続き処理情報ポータル、申告書01/CNKD-TMDTおよび申告書01-1/BK-CNKD-TMDT(この場合、最大500行のデータを含む申告書01-1/BK-CNKD-TMDTの申告をサポート)でオンライン申告を行い、上記のHTKKアプリケーションでの申告と同様の申告を実施し、行政手続き処理情報ポータルでオンラインで提出します。

方法3:宣言01/CNKD-TMHSTの管理手順を処理するための情報システムのポータルに関するオンライン宣言と01-1/BK-CNKD-TMDTのリストをExcel形式で添付します:宣言宣言01/CNKDの控除と税務宣言を提出します。宣言を正常に送信した後、税務当局のデータ形式に従ってExcel形式の控除を整理した後、番号に署名し、管理手続き決済システムのポータルポータルにリストを送信し続けます。

方法4:発生した税務控除のない税務宣言の場合、控除組織は「期間中に控除可能な税額はありません」という機能を選択します。

オンラインビジネスを行う世帯、個人がフォームに従って申告を行う際のいくつかの注意点

控除組織は、HTKKアプリケーションで直接様式01-1/BK-CNKD-TMDTの表のすべての項目を正しく申告するか、税務当局のフォームに従ってExcelファイルで表をダウンロードします。様式01-1/BK-CNKD-TMDTの表を申告する際、控除組織は次のいくつかの指標に注意してください。

- 記号(06) 税番号/識別番号(CCCD)/事業世帯、個人事業主の識別書類番号:政府の政令第117/2025/ND-CP号(2025年6月9日付)第11条第2項に規定されている事業世帯、個人事業主の提供に応じて、事業世帯、個人事業主のMSTを正確に記入する必要があります。

- 非居住者個人の欄(07):非居住者個人の税額控除を申告する場合は、このボックスをタップします。

- 項目(08) 業種グループ:(01)商品;(02)サービス:(03)輸送、商品に関連するサービス。(04)商品またはサービス、またはサービス種類を特定できない。

世帯、個人が収益が発生する取引が商品またはサービス、またはサービス種類であると特定できない場合に申告する業種グループ(04)については、最高税率でVAT、個人所得税の控除を申告します。

- カウンター(09) 事業世帯、個人事業主の収益:各業種グループに従って月内に発生する収益を申告します(キャンセルまたは返品された商品、サービスの収益を差し引いた後)。

税務申告期間中に、商品販売、サービス提供の売上高が、税務申告期間中に発生した廃棄または返還された商品、サービス提供の売上高よりも低い場合、売上高はマイナスで記録されます。

- 列(10) 納税額:各業種グループに従って、月内に発生した納税額を申告します(廃止または返品された商品、サービスの納税額を差し引いた後)。

申告期間中に、業種グループに従った商品、サービス販売の発生した収益に対する課税済みVATの金額が、その業種グループの廃止または返品された商品、サービス販売の収益に対する課税済みVATの金額よりも低い場合、課税済みVATの金額をマイナス数として記録します。

- 列 (11) 法人所得税:各業種グループに従って、月内に発生した法人所得税の額を申告します(廃止または返品された商品、サービスの法人所得税を差し引いた後)。

申告期間中に、業種グループに従った商品、サービス販売の発生した収益に対する減額された個人所得税額が、その業種グループの商品、サービス販売、キャンセルまたは返品された収益に対する減額された個人所得税額よりも低い場合、減額された個人所得税額はマイナス額として記録されます。

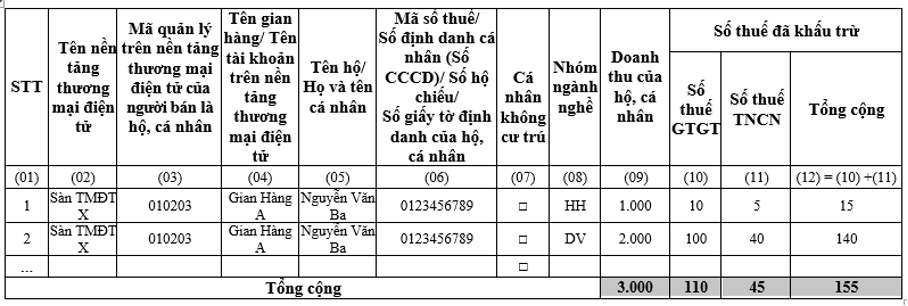

例:電子商取引プラットフォームで事業を行う世帯、個人の控除済み税額の詳細な申告書は、次の情報で構成されています。

2025年5月:販売者(MST 123456789、氏名:グエン・ヴァン・バ)は居住者であり、X電子商取引プラットフォームで商品、サービスの販売取引が発生し、税金控除の対象となります。