1. 給与、賃金から支払うべきレベルに達していない収入がある人

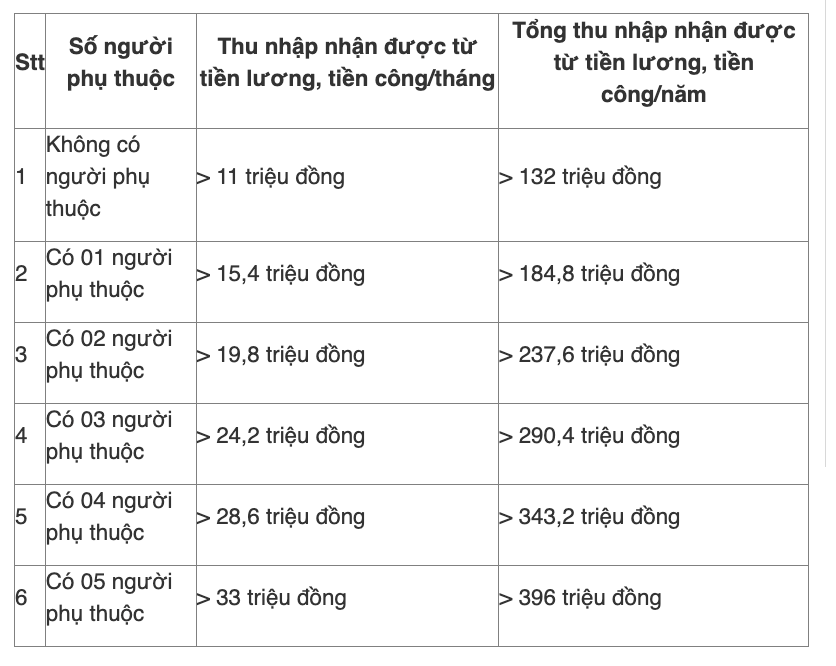

通達111/2013/TT-BTC第7条第1項、通達111/2013/TT-BTC第9条第1項、第2項、第3項、および政令954/2020/UBTVQH14の規定によると、扶養家族を持たない個人は、賃金、給与からの総収入が次の減価償却費を控除した後、1100万ドン未満の場合、所得税を納める必要はありません。

- 保険料、任意年金基金への拠出、慈善、人道支援、奨学金。

- 個人所得税が免除される収入。

- 個人所得税を課さない金額。

それによると、次の課税対象所得水準に達していない個人は、個人所得税を支払う必要はありません。

2. 3ヶ月未満の契約または労働契約を締結していない人

通達111/2013/TT-BTC第25条第1項i号の規定によると、居住地の個人が3ヶ月未満の労働契約を締結している場合、または労働契約を締結していない場合、次の場合に個人所得税が課せられません。

- 給与、手当からの総収入は、1回あたり2 000 000 VND未満です。

- 給与、賃金からの総収入は、1回の支払いで2 000 000 VND以上であり、唯一の収入源であり、減価償却費を差し引いた後の総課税所得は課税対象外であり、納税義務を負わない個人は、通達80/2021/TT-BTCに添付された様式番号08/CK-TNCNに従って誓約する必要があります。

3. 法人所得税が免除される源泉からの収入を持つ個人

2025年の個人所得税免除のケースに関する2007年個人所得税法第4条(2012年、2014年、および2025年科学技術革新法)の規定に基づいて、次のように規定しています。

(1) 妻と夫の間の不動産譲渡、実父、実母と実子、養父、養母と養子、義父、義母と嫁、義父、義母と婿、祖父母、祖母、祖母と孫、兄弟姉妹が互いに持つ財産。

(2)個人が1軒の住宅、1軒の土地しか所有していない場合の、個人の住宅、住宅地の使用権、および住宅地に付随する資産の譲渡からの収入。

(3)国家から土地を割り当てられた個人の土地使用権の価値からの収入。

(4)相続、贈与からの収入は、妻と夫の間の不動産、つまり、実父、実母と実子、養父、養母と養子、義父、義母と嫁、義父、義母と義娘、祖父母、祖母、祖母と孫娘、兄弟姉妹が互いに不動産を持っていることです。

(5)農林業、塩業、養殖、水産養殖を直接行う世帯、個人の収入は、他の製品に加工されていないか、通常の一次加工のみが行われています。

(6)国家から生産のために割り当てられた世帯、個人の農地転換からの収入。

(7)信用機関への預金利息、生命保険契約からの利息からの収入。

(8)海外からの収入。

(9)夜間勤務、残業代の部分は、法律の規定に従って、日中勤務、時間外勤務の給与よりも高く支払われます。

(10)社会保険基金が支払う年金。任意退職年金基金が毎月支払う年金。

(11)奨学金からの収入、以下を含む。

- 奨学金は国家予算から受け取る。

- 奨学金は、その組織の奨学金支援プログラムに従って、国内外の組織から受け取ることができます。

(12)生命保険、損害保険、労働災害賠償金、国家賠償金、および法律の規定によるその他の賠償金からの収入。

(13)慈善基金から受け取る収入は、管轄の国家機関によって設立または承認され、慈善、人道的、非営利の目的で活動することが許可されています。

(14)政府および非政府組織の形式で、慈善、人道目的のための海外援助源から受け取る収入は、管轄当局によって承認されます。

(15)外国人船員、外国船会社、またはベトナムの国際輸送船会社で働くベトナム人船員の給与、手当からの収入。

(16)船主である個人の収入、船を使用する権利を持つ個人、および船上で働く個人は、遠洋漁業活動に直接サービスを提供する商品、サービスの提供活動から得られます。

(17)給与、賃金、科学技術およびイノベーションの任務遂行からの収入。

(18)科学技術およびイノベーションの任務の著作権収入は、任務の結果が科学技術およびイノベーションに関する法律、知的財産法の規定に従って商業化された場合に発生します。

(19) 個人投資家、クリエイティブスタートアッププロジェクトで働く専門家、クリエイティブスタートアップ企業の創設者、ベンチャーキャピタルファンドへの投資家からの収入。

4. 年間1億ドン未満の収益を持つ事業所、個人事業主

通達40/2021/TT-BTC第4条に基づき、事業世帯に対する個人所得税の計算原則は次のとおりです。

- 事業世帯、個人事業主に対する課税原則は、現行の税法、VAT、個人所得税、および関連する法令の規定に従って実施されます。

- 年度末の生産・事業活動からの収益が1億ドン以下の場合、法人・個人事業主は、付加価値税および法人所得税に関する法律の規定に従って、付加価値税および法人所得税を納付する必要がなく、TNCN税を納付する必要がない場合に該当します。法人・個人事業主は、正確、誠実、完全な税務申告を行い、税務書類を期限内に納付する責任を負います。規定に従って、税務書類の正確性、誠実性、完全性について

- 個人、世帯グループ形式で事業を行う事業所、個人の場合、年間1億ドン以下の収益レベルで、個人がVATを納付せず、法人所得税を納付しないことを特定し、税金計算年の個人、世帯グループの1人(01)の代理人に決定します。

あなたは、あなたは、