2026年1月1日から、全国の何百万人もの事業者は、請負方式で納税するのではなく、実際の収益に応じて自己申告、自己計算、自己納税の形式に移行します。

事業世帯、個人事業主の電子請求書の申告、課税、控除、納税、使用に関する規定(第2回)によると、納税者は明確に定義されています。

税務管理法第38/2019/QH14号の規定に従って納税している法人、個人事業主は、2026年1月1日から申告された納税額を自己決定します。

法人、個人事業主は、税務管理法第38/2019/QH14号の規定に従って申告方法で納税しました。

事業所、個人事業主は、2026年1月1日から事業を開始します。

以下は、決議第198/2025/QH15号の第7条第1項で、株式税が廃止され、2026年1月1日から科目料の徴収、納付が終了した後、2026年から納付しなければならない2種類の税金です。

(1)付加価値税(VAT):

年間収益が5億ドン以下の生産・事業活動を行う事業所、個人事業主は、VATを課さない対象となります。

付加価値税法第48/2024/QH15号および施行ガイダンス文書の規定によると、年間収益が5億ベトナムドンを超える生産・事業活動を行う世帯、事業者、個人は、収益に応じて直接計算する方法でVATを納付します。

納付しなければならないVAT = 売上高 x 割合 %

(2)個人所得税(個人所得税)

生産、事業活動を行い、年間収益が5億ドン以下の事業を行う事業所、個人事業主は、個人所得税を納付する必要はありません。

規定を超える年間収益を持つ事業世帯、個人事業主の事業所得に対する個人所得税は、次のように決定されます。

所得税 = 課税所得 x 税率 。

その中で、次のとおりです。

課税所得は、課税期間中の生産・事業活動に関連する費用を(-)差し引いた商品・サービスの売上高によって決定されます。

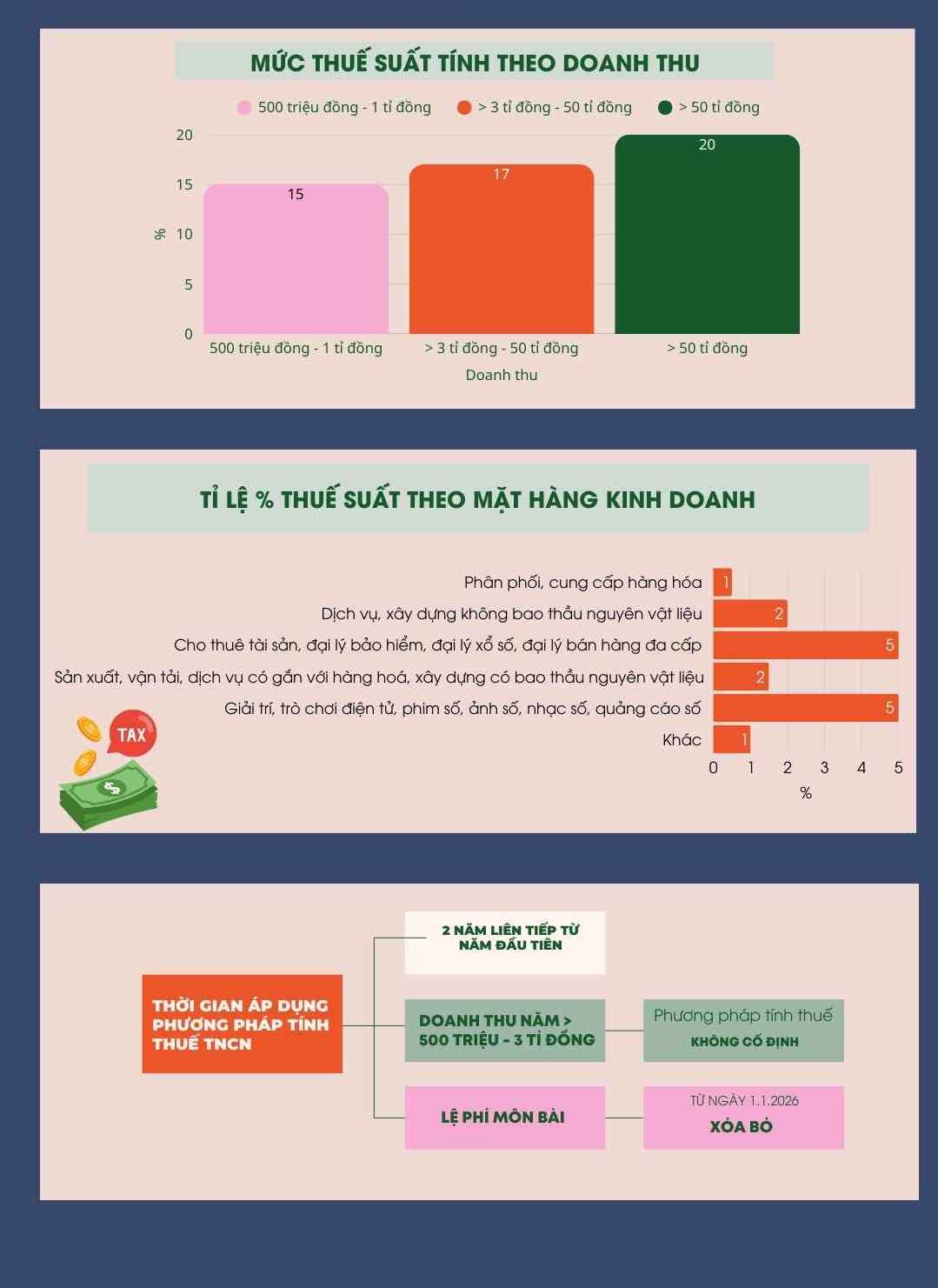

本条第1項に規定する年間収益が300億ドンを超える事業を行う法人、個人事業主:税率15%。

年間収益が3000億ドンから5000億ドンを超える法人、個人事業主:税率17%。

50億ドン以上の年間収益を持つ事業所、個人事業主:20%の税率。

年間収益が5億ドンから30億ドンを超える法人、個人事業主は、本条第2項a号およびb号の規定に従って納税するか、次式に従って納税することを選択できます。

所得税 = 税率 x 課税所得

課税対象となる収益は、規定を超える収益の割合で、年間5億ドン未満で決定されます。

世帯、個人が複数の事業拠点、多くの事業分野を持っている場合、世帯、個人は年間収益から5億ドンを差し引かれます。事業拠点の法人所得税を計算する前に、事業拠点、事業分野は世帯、個人が選択できますが、総差し引かれる額は、世帯、個人のすべての事業活動に対して5億ドンを超えません。

事業分野ごとの税率割合:

- 商品の流通・供給:税率1%。

- 原材料入札なしのサービス、建設:税率2%。資産賃貸、保険代理店、宝くじ代理店、マルチ商法代理店については、税率5%。

- 商品、建設に関連する生産、輸送、サービス、原材料の入札:税率1.2%。

- エンターテイメント、ゲーム、デジタル映画、デジタル写真、デジタル音楽、デジタル広告に関するデジタルコンテンツおよびサービス提供活動:税率5%。

- その他の事業活動:税率1%。

不動産を賃貸する個人、団体は、宿泊事業活動を除き、個人所得税を納付することが、次のように規定されています。

所得税 = 規定を超える収益 x 税率(5%)。

第4条第2項、第3項に規定されている法人所得税の計算方法は、適用開始年から2年連続で安定して適用されます。

年間収益が5億ドンから30億ドンを超える事業世帯、個人事業主が、収益の%に基づいて個人所得税を計算する方法を適用している場合、この方法を適用する権利は固定されるものではありません。

2年連続で、事業主が自己申告を行った場合、または税務当局が実際の収益が年間300億ドンを超えることを示すデータを特定した場合、翌年から課税方法を次のように変更することが義務付けられます。

収入の%に従って法人所得税を計算することはもはや認められません。

課税所得に対する個人所得税の課税に切り替える必要があります。