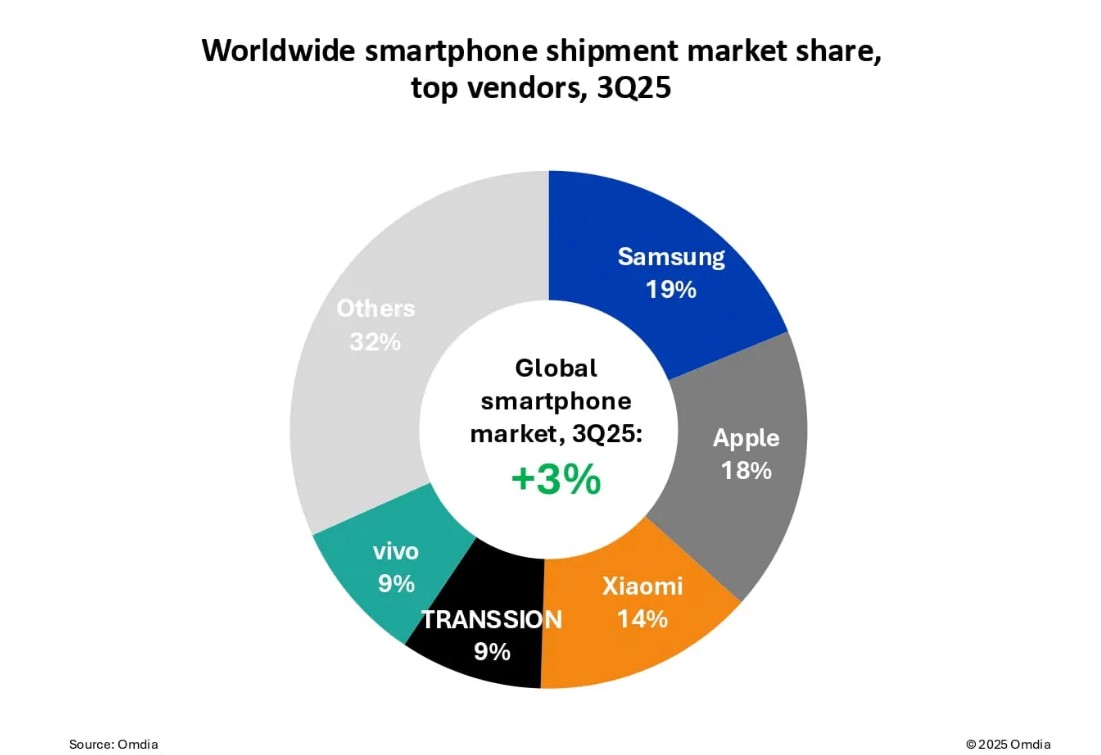

市場調査会社Omdiaのデータによると、サムスンは今年の第3四半期に世界のスマートフォン販売台数で19%で首位を走りました。これは3四半期連続で、サムスンはGalaxy AシリーズとZ Fold 7シリーズの安定性のおかげで市場で1位になりました。

Appleは前年同期比でiPhoneの出荷量を4%増加させ、iPhone 17シリーズの初期需要が一部の市場で高まったため、過去最高の第3四半期のパフォーマンスを達成しました。そのおかげで、Appleは世界市場シェアで18%で2位になりました。

Xiaomiは世界の市場シェア14%で後を追い、一方、TranssionとVivoはそれぞれ9%の市場シェアを占めています。残りのメーカーであるHuawei、Oppo、Honor、Google、Tecnoloなどは、残りの32%の市場シェアを占めています。

「消費者のスマートフォンのアップグレードと交換のニーズは回復しており、変動の激しい年初来の市場を促進しています。これは、主要5社すべてが2024年第3四半期と比較して成長していることに表れています。

業界最大の製品発表イベントに対する歓迎は非常に積極的であり、主要サプライヤーはハードウェアとソフトウェアの両方の焦点を合わせています。今シーズンの注目すべきハードウェア製品 - 折りたたみ式電話、薄型電話、鮮やかな色、ベゼルレススクリーン - は、以前の四半期と比較して、一部のサプライヤーが当初の需要が予想をはるかに上回ったため、生産目標を上回りました」と、OmdiaのアナリストであるLe Xuan Chiew氏は述べています。

iPhone 17は、2025年7月から9月までのグローバルスマートフォン市場のハイライトの1つです。iPhone 17の基本的なバージョンは、メモリがアップグレードされ、価格が据え置かれましたが、iPhone 17 ProとPro Maxは再設計され、世界中の消費者を魅了し続けています。

iPhone Airの出荷台数は依然として控えめですが、そのマーケティング効果は強力であることが証明されており、アップルのコアテクノロジーテストプラットフォームとしての役割を果たし、将来のデザイン改善のためにアップルを位置づける可能性があります。

しかし、懸念と経済不安は、多くのサプライヤーが生産規模、利益、収益目標を慎重に検討しなければならないため、サプライヤーの戦略計画に依然として重くのしかかっています。

サプライヤーは依然として潜む困難に慎重ですが、短期的な成功は、マーケティング戦略と製品の効果的な市場投入における機会を明確に特定することにかかっています。