その中で、グレードBセグメントは約1,060,369平方メートルの規模で引き続き優位に立っており、グレードAセグメントは約650,851平方メートルに達し、主に戦略的な場所に高品質のプロジェクトを追加しています。

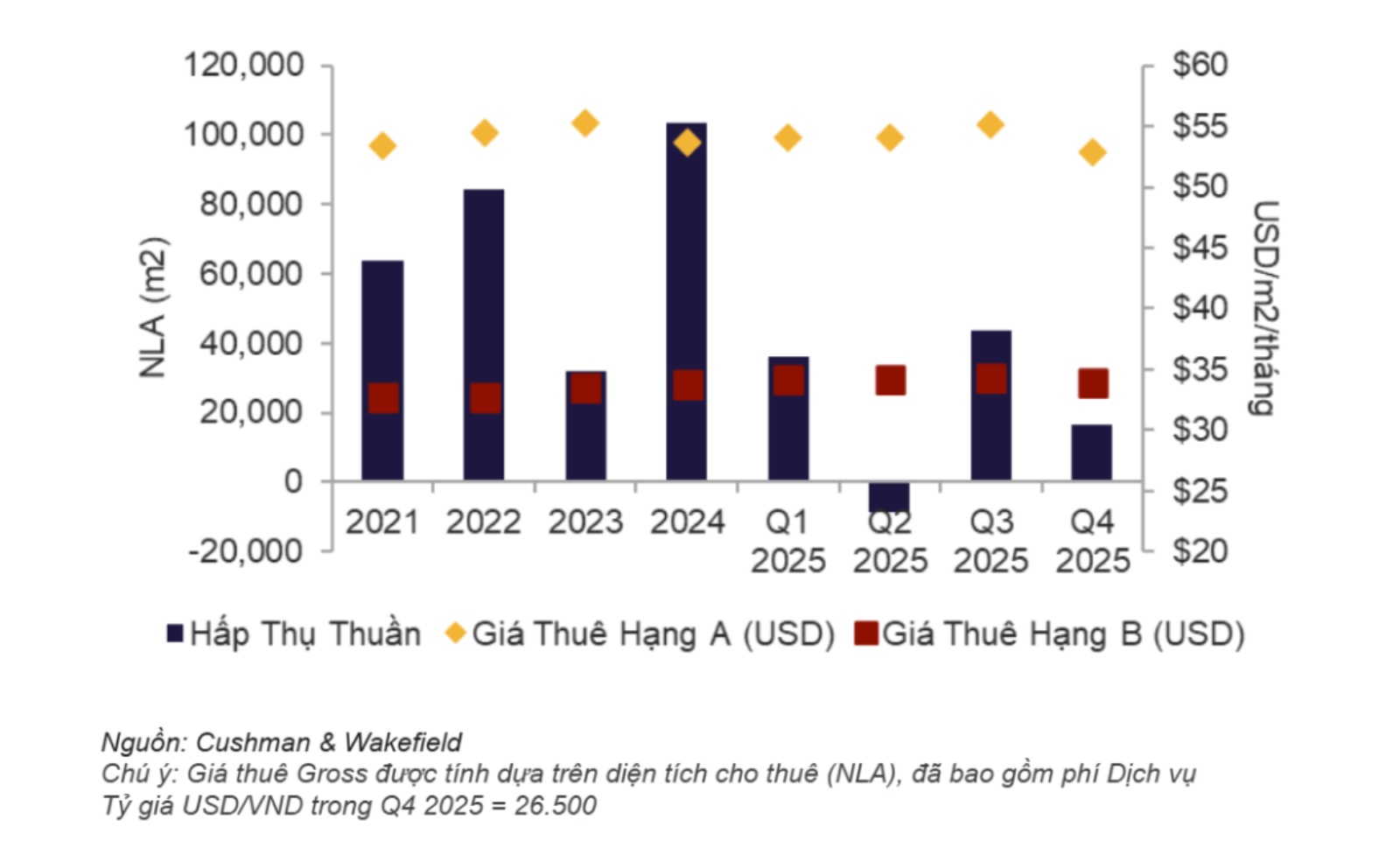

2025年第4四半期には、市場全体の純吸収量は16,658平方メートルに達し、2025年第3四半期と比較して61.9%、2024年の同時期と比較して49.9%の大幅な減少となりました。この動向は、年末の季節的なペースの遅さと、新規賃貸または大規模な拡大の決定の大部分が年央に行われたため、テナントの慎重な心理を反映しています。しかし、新規供給が増加しない状況では、この吸収レベルは依然としてポジティブな兆候と見なされており、市場全体の空室率が引き続きわずかに改善するのに貢献しています。

グレードAセグメントでは、純吸収面積はわずか186m2で、2025年第3四半期の24,132m2と2024年の同時期の11,052m2よりもはるかに低くなっています。稼働率は86%前後で安定しており、大企業がブランドイメージとグリーンオペレーション基準(ESG)が優先される絶好のロケーションで賃貸契約を維持または更新するために、建物所有者からの優遇政策を利用していることを示しています。

一方、グレードBセグメントは16,472平方メートルの純吸収量を記録し、前期比15.9%減、前年同期比25.8%減となったが、四半期中の市場吸収量のほぼ全体を占めている。これは、グレードB、特にCBD以外の地域(都市の商業およびビジネスの中心地地域)が、引き続き主要な需要の原動力としての役割を果たし、コスト最適化と中心部以外の地域への移転の傾向から恩恵を受けており、市場調整期間におけるこのセグメントの持続可能性の向上を反映していることを示している。

賃料について、Aグレードセグメントは2025年第4四半期に平均約52.89米ドル/m2/月(140万ドン/m2相当)に達し、前期比3.96%減、前年同期比1.46%減となりました。減少の主な要因は、稼働開始したばかりの建物で、実際の賃料提示価格が予想を下回ったため、2025年第3四半期の上昇後、Aグレードの価格水準が調整され、同時に新しいプロジェクトでの迅速な埋め立てを優先する戦略を反映しています。

グレードBセグメントでは、賃料は33.97米ドル/平方メートル/月(900,000ドン/平方メートル)前後で推移しており、前期比0.91%のわずかな減少ですが、前年同期比0.40%の増加を維持しています。この動向は、グレードBセグメントの安定性を示しており、建物所有者は稼働率をサポートするために競争力のある価格を維持し続け、同時にグレードAとCBDエリアからの費用を最適化するテナントの移動の流れから利益を得ています。

全体として、2025年第4四半期のホーチミン市のオフィス市場は明確な差別化を示しており、グレードAセグメントは新しい供給を吸収するために調整され、グレードBセグメントは安定性を維持し、再均衡段階で市場全体のペースを維持しています。

今後、市場は約291,891平方メートルの純賃貸面積(NLA)が追加されると予想されています。市場は新たな競争サイクルに入り、その中で運用品質、利便性、持続可能な基準がテナントを維持する能力を決定する重要な要素となります。

クッシュマン・アンド・ウェイクフィールド・ベトナムのホアン・グエット・ミン社長は、「オフィス市場は成熟期に入っています。企業は、面積、コスト、適切な品質を優先することにますます重点を置いていることを認識しています。彼らは、生産性を向上させ、人材を引き付け、維持しながら、財務効率を確保できるワークスペースを探しています。それと並行して、建物の所有者も価格ポリシーと取引を確定するための優遇パッケージにおいて、より積極的になっています」と述べています。

ホアン・グエット・ミン氏は、これは前向きな兆候であり、透明性を促進し、高品質でより効率的な製品への市場志向を示すと述べました。

「私たちは、強固な基盤、専門的な管理、持続可能性の要素を備えたプロジェクトが、ホーチミン市のオフィス市場の次の成長サイクルを形作ると信じています」とミン氏は述べました。