市場全体の調整

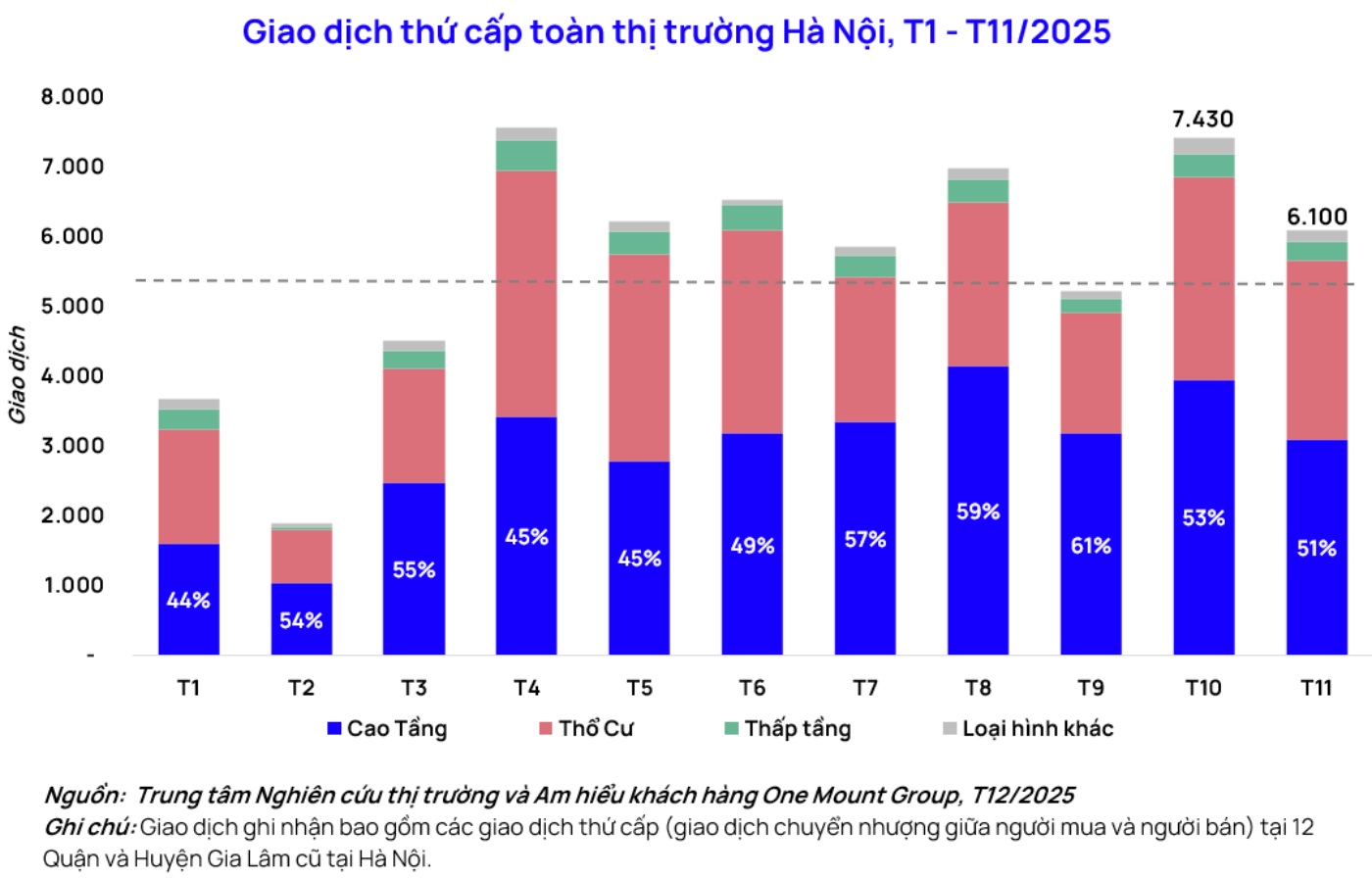

市場調査・顧客理解センターOne Mount Groupの報告によると、市場全体で見ると、2025年11月のハノイの総譲渡取引量は約6,100件に達し、10月と比較して18%減少しましたが、依然として2025年の平均水準を上回っています。注目すべきは、減少が広範囲ではなく、地域別および顧客別の差別化を明確に示していることです。

ワンマウントグループの市場調査・顧客理解センター所長のチャン・ミン・ティエン氏は、ハノイの二次マンション市場は約3,100件の取引を記録し、10月と比較して22%減少し、戸建て住宅と低層住宅は約10%とわずかに減少したと述べました。

明確な影響を受けているにもかかわらず、高層マンションセグメントは依然として柱としての役割を果たし、総取引量の50%以上を占め、6ヶ月連続で二次市場をリードする地位を維持しています。

トラン・ミン・ティエン氏は、「年初から投機資金が大幅に増加した期間を経て、市場は清算プロセスに入りつつあります。10月からの金利上昇の圧力と、移転価格の停滞が、金融レバレッジを使用する投資家グループに直接影響を与え、短期投資家の撤退の波につながりました」と述べました。

金利圧力、実質価値への移行

11月には、多くの商業銀行が預金金利をさらに0.8〜1.2パーセントポイント引き上げ、平均水準を約5.64%/年に引き上げた。11月21日現在、信用残高は16%増加したが、預金は2024年末と比較してわずか12%の増加にとどまった。

同時期に、2023年末から2024年初頭にかけての多くの住宅ローンが元本返済の猶予期間に入り始め、元本と利息の返済義務が急増しました。資金コストの増加圧力に直面して、一部の短期投資家は資金の流れを再構築し、販売価格を引き下げざるを得ませんでしたが、買い手を見つけることも困難でした。

さらに、譲渡価格が抵抗線に達し、2025年7月から10月にかけて、ビンホームズオーシャンパークでの売り出し価格は22%上昇し、1平方メートルあたり約7700万ドンに達し、ビンホームズスマートシティは14%上昇し、1平方メートルあたり約9800万ドンに達しました。しかし、11月には、金利と市場心理の同時的な影響の下で、売り出し価格はほぼ横ばいになり、前月比わずか0.8%のわずかな上昇にとどまり、市場が短期的な抵抗線に達しており、新しい価格水準を吸収するにはさらに時間が必要であることを示しています。

対照的に、他のプロジェクトグループは1,960件の取引を記録し、10月と比較してわずか3%の減少となりました。ビンホームズタイムズシティを除いて、流動性の高いトップ10プロジェクトの価格は依然として4〜5%上昇し、平均約8,000万ドン/m2に達しました。

「年末に近づくにつれて、都心部や安定した住宅地の実際の住宅需要はますます増加しています。これらのプロジェクトは投機や短期金利の変動の影響を受けにくいため、取引と販売価格の両方が依然として安定した上昇傾向を維持しています」とティエン氏は説明しました。

中期的に見ると、チャン・ミン・ティエン氏は、2025年末の調整局面は技術的かつ必要であると評価しています。歴史的データによると、2024年の市場も年末に調整局面があり、2025年第1四半期の終わりまで続き、その後、2025年第2四半期と第3四半期に再びブレイクスルーしました。

チャン・ミン・ティエン氏によると、同様のシナリオは2026年に繰り返されると予想されていますが、より健全な市場構造で、短期投機資本の流れが役割を縮小し続けます。市場は主に実際の住宅需要と長期投資家によって牽引されています。同時に、銀行のレバレッジへの依存度が著しく低下し、それによって流動性がより持続可能かつ安定的に運営されるのに役立ちます。

今後の成長の原動力は、ゴックホイ橋、ホンハー橋、メソ橋、メトロ路線など、東部地域と西部地域の主要な交通インフラによって強化されます。

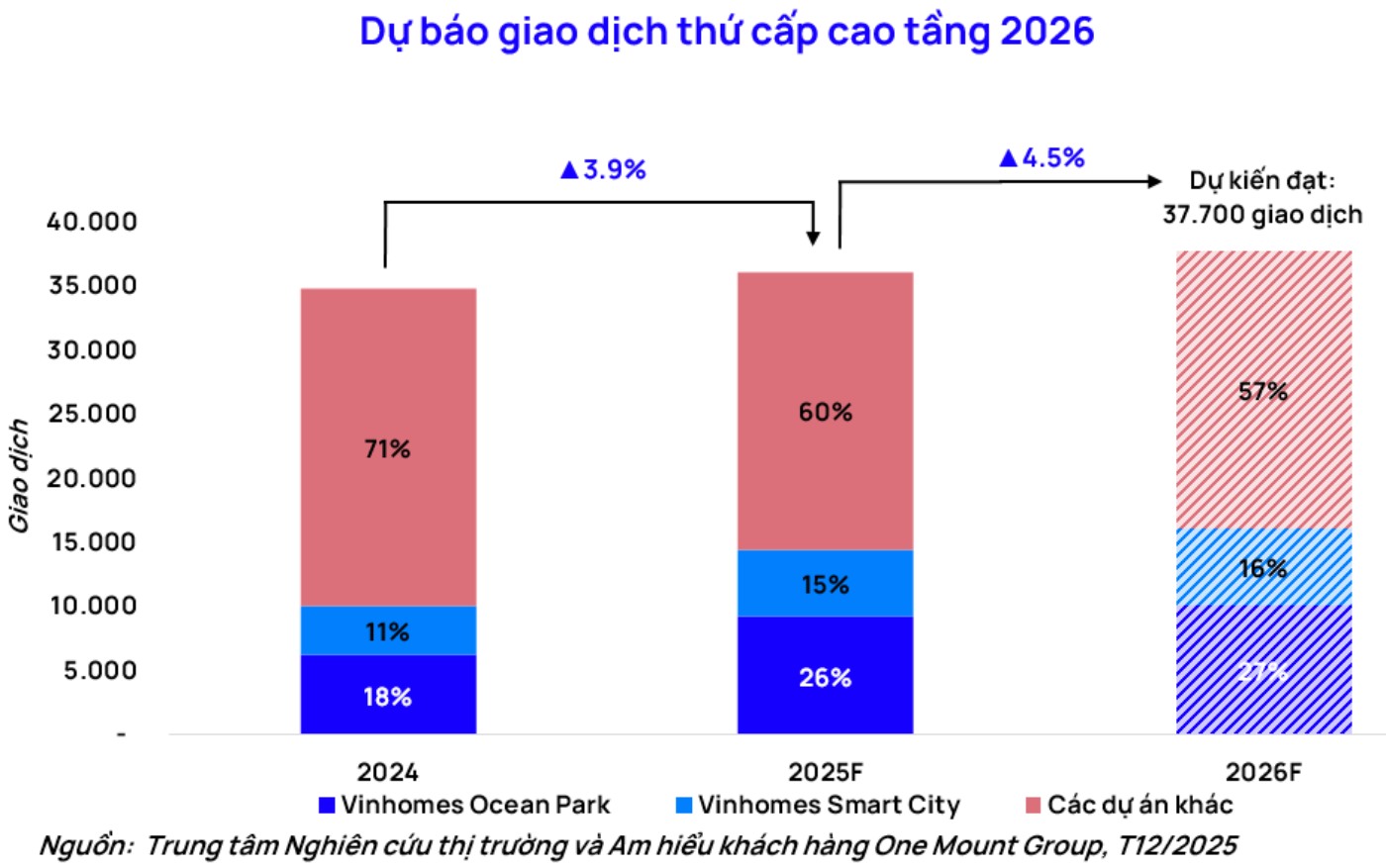

市場調査・顧客理解センターOne Mount Groupの予測によると、2026年のハノイのアパートメント譲渡市場は37,000〜38,000件の取引に達する可能性があり、2025年と比較して約4.5%増加します。