政令103/2024/ND-CP第8条第1項および第3項(政令50/2026/ND-CPで修正)および決議254/2025/QH15第10条第2項c号によると、世帯および個人が管轄の国家機関から住宅地への用途変更を許可する決定を発行された場合、土地使用料は次のように計算されます。

その中で:

- 転用後の土地の種類の土地使用料は、次のように計算されます。

- 土地利用目的変更前の土地の種類ごとの土地使用料、土地賃貸料(以下、土地利用目的変更前の土地代と呼ぶ)は、次のように計算されます。

+目的変更前の土地は、土地法に関する法律の規定に従って、長期安定的な使用期間を持つ世帯および個人に対する土地使用権が国家によって承認された非農業用地である場合、土地使用目的変更前の土地代金は、管轄国家機関が土地使用目的変更許可決定を発行した時点での70年期間の土地価格表に記載されている、対応する非農業生産および事業用地の賃貸期間全体に対する一括払いの土地賃貸料として計算されます。

+ 用途変更前の土地が年間賃貸料を支払う賃貸土地である場合、土地利用目的変更前の土地代金はゼロ(=0)で計算されます。

土地使用者が1993年土地法規定に従って数年間土地賃貸料を前払いした場合、または補償金、用地買収金を前払いし、国家機関から毎年支払うべき土地賃貸料から源泉徴収することを許可された場合、財政義務を完了したが、目的変更時点までに使い切っていない(まだ使い切っていない)年月数に換算すると、土地賃貸料を支払った(完了した)が使い切っていない年月数は、目的変更時点の年間土地賃貸料単価に従って金額に換算され、目的変更前の土地使用料が土地使用料から源泉徴収されることが決定されます。

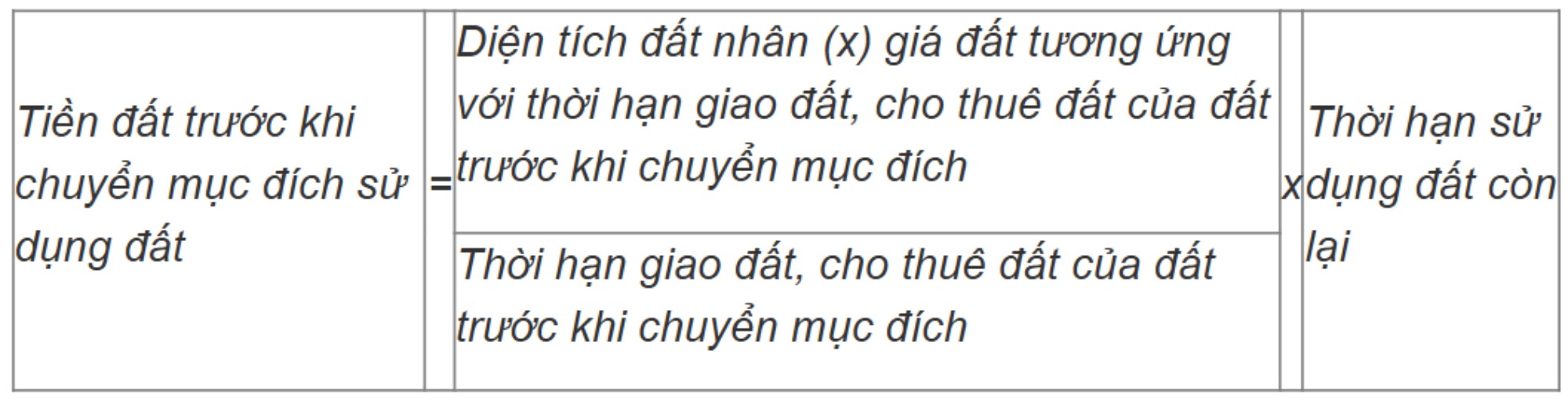

+ 目的変更前の土地が、国家が期間限定で土地使用料を徴収して土地を割り当てる形式、または国家が賃貸期間全体の賃貸料を一括で支払う形で非農業用地である場合、土地使用目的変更前の土地代は次のように計算されます。

その中で:

+ 目的変更前の土地の譲渡期間、賃貸期間に対応する土地価格は、本政令第5条の規定に従い、賃貸期間全体の一括払い土地賃貸料を計算するための土地価格です。

+ 残りの土地使用期間は、(=)土地の目的変更前の土地の割り当て、賃貸期間から(-)目的変更前の土地使用期間を差し引いた期間で決定されます。

この項に規定されている式に従って決定された残りの土地使用期間が年単位でない場合は月単位で計算されます。月単位でない場合は、15日以上の月単位でない期間は1ヶ月単位で計算されます。15日未満の場合は、この日数に対して土地使用料は計算されません。

注意:土地使用目的変更後の土地の種類の土地使用料が、土地使用目的変更前の土地使用料よりも小さい場合、土地使用目的変更時の土地使用料はゼロ(=0)です。

上記の規定の場合の土地利用目的変更前の土地代を計算するための土地価格は、政令103/2024/ND-CP第5条第1項に規定されている土地価格であり、管轄国家機関が土地利用目的変更許可決定を発行した時点で計算されます。

同じ区画内の庭、池、農地に住宅地がある土地が、土地使用権の承認時に決定され、土地使用目的が住宅地に変更された場合。住宅地に関連付けられた庭、池の土地に由来する土地から変更されたが、土地使用者が土地使用権を変更するために分割した場合、または測量ユニットが2014年7月1日より前に地籍図を測量および作成する際に、住宅地に個別の区画に分割した場合、土地使用料は次の徴収レベルで計算されます。住宅地価格に基づいて計算された土地使用料と、土地使用目的変更許可決定時点の農地価格に基づいて計算された土地使用料の差額の30%(以下、差額と呼ぶ)、地方の住宅地割り当て制限内の土地使用目的変更面積について。制限を超える土地面積の場合は差額の50%を計算しますが、地方の住宅地割り当て制限の1倍を超えない場合。制限を超える土地面積の場合は差額の100%を計算しますが、地方の住宅地割り当て制限の1倍を超える場合。 上記の土地使用料の徴収額は、1世帯または個人(土地1区画あたり)に対して1回のみ計算されます。