金投資家は、市場が12月に米連邦準備制度理事会(FRB)が利下げを行うと確信しなくなったため、価格が上昇していることに影響を受けています。以前は、ほとんどがこの可能性はほぼ確実に起こると信じていましたが。

アジアとヨーロッパの株式市場は、夜にほとんど下落しました。米国の株式指数は、ニューヨークセッションが始まる前に、より低い始値で取引されると予想されています。

米国と世界の株式市場は混乱しました。月曜日の米国市場での大幅な投げ売りの後、世界の市場は夜も下落を続けました。

「人工知能をテーマにした取引は、投資家がこの分野への融資が負担になるのではないかと懸念しているため、揺らぎ始めている。月曜日だけでも、アマゾンは債券発行を通じて150億米ドルを調達した。米国経済は鈍化の兆候を示しており、特に労働市場、そして低所得消費者グループがますます大きな圧力にさらされている。テクニカル指標も警告の兆候を示している。S&P 500とナスダック100の両方が50日移動平均線を下回って取引を終えた。

週の残りの部分は、市場が過去7週間のピークに戻る可能性にとって非常に重要であると評価されています。ウォルマート、ホームデポ、ターゲットなどの大手消費財企業は、年末の買い物シーズンに関する結果と予測を発表します。Nvidiaは、Big Sevenグループの最後の企業で、レポートの準備をしています。米国政府の7週間中途半端だった経済データも、再び公開され始めます。

ビットコインが9万米ドルを下回ったことは、世界の金融市場の下落傾向をさらに悪化させ、投資家がスプレッドを使用した場合、投げ売りブームを引き起こす可能性があるという懸念を引き起こしました。「世界最大のデジタル通貨の下落は、投資家が米国の金利引き下げを懸念し、利益報告シーズンに注目を向けている状況下で起こりました。スプレッドがない場合でも、特に資金が不足している場合、投げ売りブームは自己増大する可能性があります。

一方、今日の日本の株式と債券は、日中関係、国内財政状況への懸念から引き続き下落しました。投資家は、サナエ・タカイチ首相が間もなく発表する景気刺激策が公共予算に圧力をかけ、長期債券の利回りを大幅に押し上げる可能性があることを懸念しています。

テクノロジー業界での高評価への懸念も市場に圧力をかけています。AI関連株により、Topix指数と半導体デバイスメーカーが日経平均で最も下落幅の大きいグループになりました。

「政府財政の不安定さは、日本と中国の関係への懸念とともに高まっています。市場心理は全体的に悪化しています」と、Invesco Asset Management Japanのグローバル市場ストラテジストであるトモ・キノシタ氏は述べています。

別の展開として、米国では失業保険申請が増加しています。10月18日終了した週の最初の失業保険申請数は238 000件で、第2四半期末からの平均を大幅に上回っています。これは、連邦政府が10月1日に閉鎖されて以来、ほとんどの公務員の雇用を脅かしている米国労働省からの最初の更新データです。

新しいデータによると、未払い手当の残高は先週1億5 700万ドン増加しました(季節調整なし)。これは2021年以来の最高水準に近い水準であり、経済における雇用の弱体化の他の兆候に合致しています。

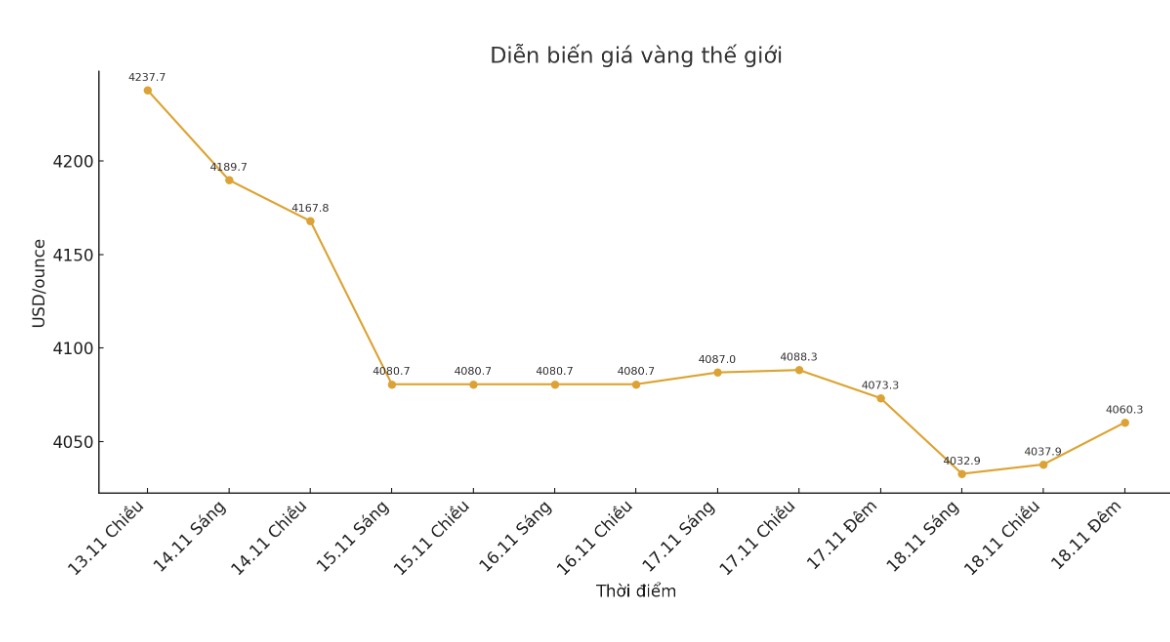

技術的には、12月金契約の買い手の次の目標は、歴史的なピークである4 398米ドル/オンスの確固たる抵抗線を突破することです。売り手の目標は、価格を4 000米ドル/オンスの強力なサポートゾーンを下回ることです。

最初の抵抗レベルは、夜の高値4 055.4米ドル/オンス、週の高値4 107.6米ドル/オンスです。最初のサポートは4 000米ドル/オンス、さらに夜間の低値3 997.6米ドル/オンスです。

外部市場では、米ドル指数はわずかに下落しました。原油価格は1バレルあたり60米ドル前後でほぼ横ばいでした。米国債の10年物利回りは4.1%でした。