世界の金市場は、貴金属の価格が突然急落し、重要なサポートレベルを失ったため、変動の激しい取引セッションを経験しました。

特筆すべきは、これが最近金が心理的な節目である1オンスあたり5,000米ドルを突破した珍しいケースであり、投資家の心理はこれまで以上に慎重になっていることです。

この大幅な下落には、米国のインフレデータの急増、連邦準備制度理事会(FRB)の金融政策の立場、そして地球規模の地政学的および金融市場の変動など、多くの原因が組み合わさっています。

米国のインフレ圧力が予想以上に高まる

金価格が大幅に下落した直接的かつ最も重要な原因は、2月の米国の生産者物価指数(PPI)報告書にあります。それによると、PPIは前月比0.7%増加し、経済専門家の0.3%の予測を大幅に上回りました。これは数ヶ月で最大の増加であり、米国経済のインフレ圧力が再び高まっていることを示しています。

全体的な指標にとどまらず、コアPPI(食品とエネルギーを除く)も0.5%上昇し、予測を0.3%上回りました。年間では、製造業インフレ率は3.4%上昇し、2025年初頭以来の最高水準となりました。これらの数字は、インフレが期待どおりに抑制されていないのではないかという懸念を引き起こし、政策立案者はより長く引き締め的な姿勢を維持せざるを得なくなりました。

インフレヘッジ資産と見なされている金は、通常、価格が上昇すると恩恵を受ける。しかし、現在の状況では、高インフレは金利が高水準に維持されるという期待を引き起こし、これは金価格に逆の圧力をかけている。

FRBは金利を据え置き、緩和を急がない

インフレデータの発表と同時に、FRBは金融政策会議を終了し、金利を3.50%〜3.75%の範囲で据え置くことを決定しました。FRBは今後も利下げの可能性を示唆していますが、インフレ圧力の高まりにより、緩和時期が遅れる可能性があります。

これは市場を失望させました。なぜなら、以前は多くの投資家がFRBがより明確な「ハト」シグナルを発すると期待していたからです。代わりに、FRBは慎重な姿勢を示し、米国経済は依然として安定的に成長しており、労働市場は堅調であり、インフレリスクは依然として存在すると強調しました。

金利が高水準を維持すると、非収益資産である金を保有する機会費用が増加します。これにより、資金は金から離れて、債券や米ドルなどのより収益性の高い資産に移行する傾向があります。

米ドル高と債券利回りの上昇

金価格の下落に貢献したもう1つの重要な要因は、米ドルの上昇と米国債利回りです。PPIデータが発表された後、USDインデックスは急騰し、一方、10年債利回りは約4.2%になりました。

強い米ドルは、米ドルで評価された金を国際投資家にとってより高価にし、それによって需要を減少させます。同時に、債券利回りの上昇も、投資家がより安全な収益性を選択できるため、金の魅力を低下させます。

地政学的緊張と原油価格の影響

通常、中東での紛争のような地政学的な不安定さが金価格を支えます。しかし、今回は市場は異なる方向に反応しました。この地域での当事者間の戦いは、原油価格を急騰させ、世界的なインフレの高まりへの懸念を引き起こしました。

この要因は、中央銀行、特にFRBが金融政策を急いで緩和しないという見解を強化するため、金に間接的に不利な影響を与えています。高金利の期待が長引くと、金は引き続き売り圧力にさらされます。

技術的圧力と市場心理

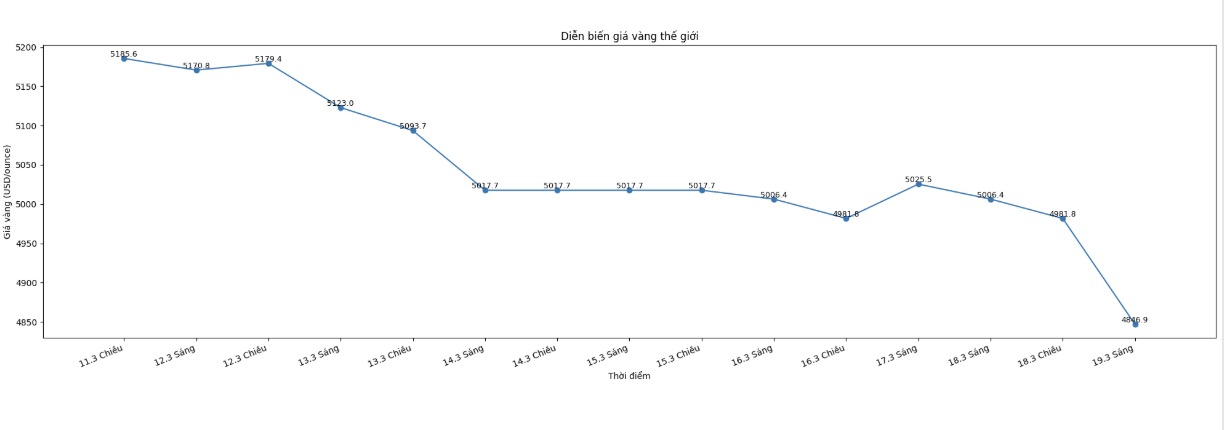

金が1オンスあたり5,000米ドルの水準を失ったことは、技術的に非常に大きな意味があります。これは重要な心理的サポートレベルであり、突破された場合、自動売り注文がトリガーされ、価格がさらに下落します。

アナリストによると、金の次のサポートゾーンは4,800米ドル/オンス前後、さらに深くは4,670米ドル/オンスです。一方、上昇トレンドを取り戻すためには、金は5,000米ドル/オンスの抵抗ゾーンを再び突破する必要があります。これは現在まだかなり遠いことです。

さらに、市場心理も短期的に金に対して「リスク回避」の状態に移行しています。投資家は、以前の急激な上昇期間の後、利益確定の傾向があり、不利なマクロ要因と組み合わさって投げ売りの波を引き起こしました。