金価格は、米国経済が予想以上に力強く回復するという2つの側面からの圧力を受けています。一方、金価格の圧力は、短期的な金融政策を急いで緩和していないカナダ国立銀行(BoC)を含む中央銀行の慎重さから来ています。

米国のGDPが大幅に増加、景気後退の懸念を払拭

米国商務省が発表した暫定データによると、世界最大の経済大国の国内総生産(GDP)は2025年第2四半期に3.0%増加しました。これは、前四半期の1.6%の減少と比較して明確な転換点となります。この数字は、専門家の予想である2,5%を大きく上回っており、米国経済が予測よりも順調に回復していることを示しています。

報告書は、成長率は主に消費支出の増加と輸入の大幅な減少によるものであり、これはGDPの計算で控除される要因であると述べています。しかし、民間投資と輸出は減少を記録しており、ドナルド・トランプ大統領が開始した貿易戦争の影響をある程度反映しています。

LPLフィナンシャルのエコノミストであるジェフリー・ロアック氏は、GDPデータはポジティブに見えるものの、現在の成長勢いを長期的に維持することは困難であると述べました。彼は、「成長の勢いは弱まっている」と警告しました。国内の最終支出(消費と民間投資を含む)は、第2四半期にわずか1.2%増加しましたが、第1四半期の1.9%から大幅に減少しました。注目すべきは、期限切れ債務が高所得消費者グループにも広がり始めていることです。これは、

インフレ率の観点から見ると、GDP物価指数(GDPプライスインデックス)は第2四半期に2.0%上昇し、前期の3.8%から大幅に減少しました。一方、FEDの好ましいインフレ指標であるコア個人消費支出指数(core PCE)はわずかに上昇して2,5%になりました。政策圧力レベルではないものの、このデータはインフレが依然として長引いていることを示しており、FEDは金利引き下げ前にさらなる検討が必要です。

カナダ中央銀行が金利を据え置く、世界的な共通の兆候

同時に、カナダ銀行(BoC)も夜間金利を2.75%に据え置く決定を下し、一方、貸出金利(Bank Rate)と預金金利もそれぞれ3%と2.70%に据え置かれた。これは、カナダのGDPが第2四半期に約1〜2%減少すると予測されているにもかかわらず、BoCが政策を変更しないことを決定したのは2回目である。これは、主に米国からの関税回避のため、第1四半期の急増後の輸出の反転によるものである。

BoCは、世界経済の見通しは依然として多くのリスクにさらされており、特に貿易不安と投入コストの高騰から懸念されていることを認めています。しかし、彼らは、経済の弱体化によるインフレ抑制の圧力と、サプライチェーン再構築による高コストによる価格上昇の圧力の両方を慎重に監視し続けると述べています。

「インフレ抑制要因が引き続き優勢であり、貿易中断による価格圧力が適切に抑制されている場合、政策金利の引き下げを検討することができます」と、BoCは最新の金融政策報告書で発表しました。

しかし、BoCが行動を起こさなかったため、投資家は一時的に世界的な金利引き下げサイクルへの期待を下げました。これは、2025年前半に金を支えた要因です。

米ドルとCADが上昇、金は二重の圧力にさらされる

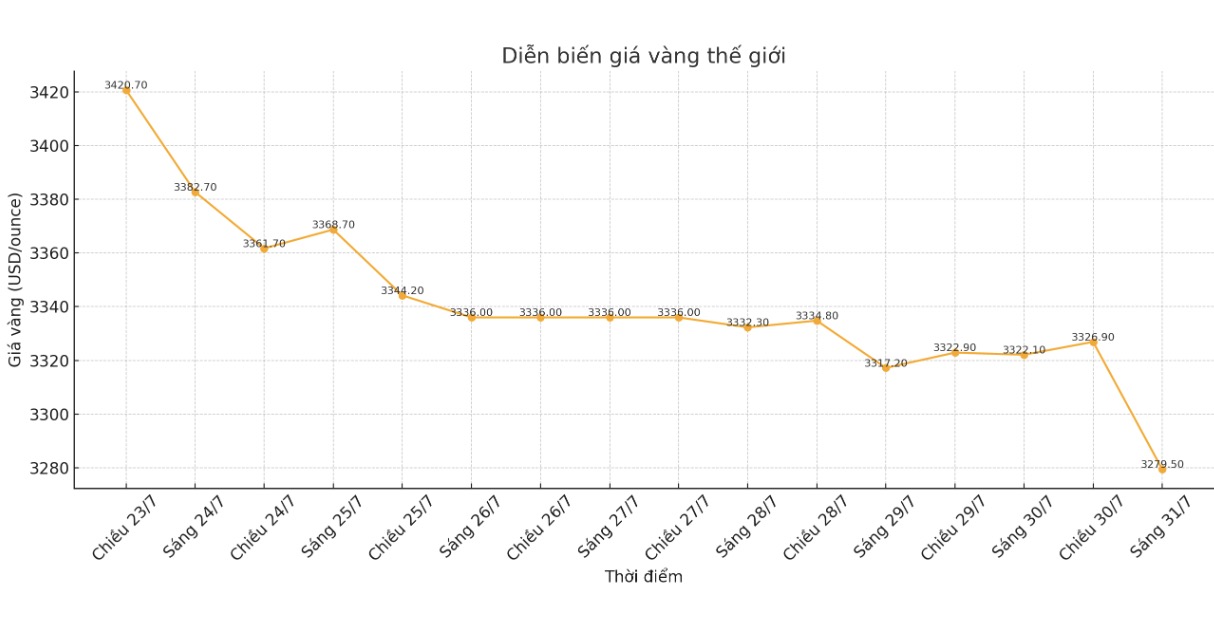

一連のデータと金融政策決定の直後、金価格は継続的に大幅に下落しました。7月31日午前6時35分(ベトナム時間)現在、世界の金価格は1オンスあたり3 279.5米ドルで取引されており、前日比43.5米ドルも下落しました。

この下落は、金が米ドルだけでなくCADに対しても、通貨市場全体で弱体化していることを示しており、金利引き下げの期待が遅れている状況下で、預金資産から撤退し、強力な通貨に戻る投資家の心理を明確に反映しています。

米国経済が予想以上に好調に推移し、中央銀行が緩和に慎重になっている状況において、金は「安全な避難場所」としての伝統的な役割を失いつつあります。それに伴い、データがインフレが依然として制御可能であることを示しているため、市場はFRBが間もなく利下げするという予測をあまり急いでいません。FRBが年初に金価格を史上最高値圏に押し上げた主な原動力となった要因です。

依然として3 300米ドル/オンスのテクニカルサポートゾーンを維持しているにもかかわらず、現在の下落傾向は、市場心理が経済面で楽観的であり、マクロリスクへの懸念が少ない方向に変化し続ける場合、より深い調整段階を警告しています。