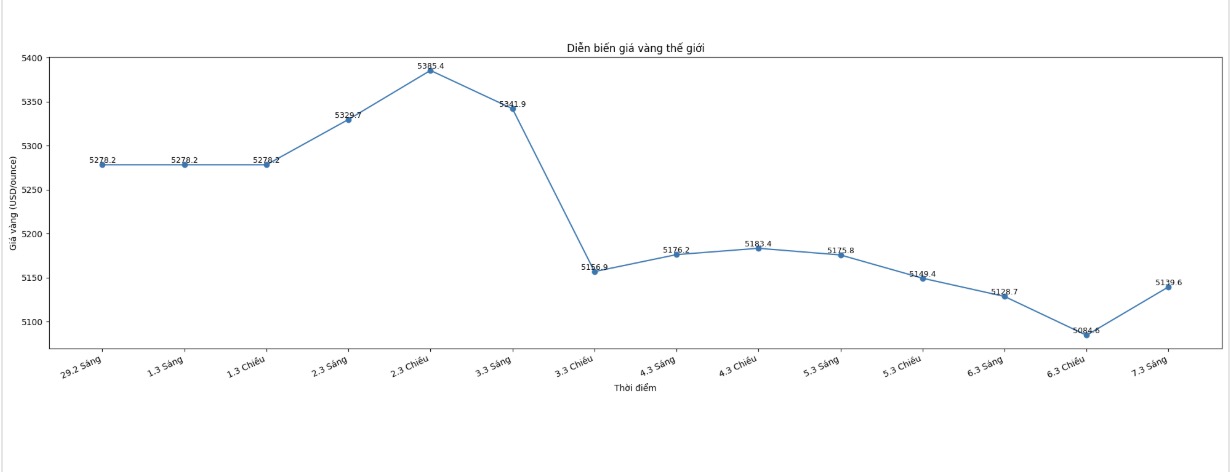

Kitcoによると、消費と労働市場に関する情報は、資金が安全な避難経路として貴金属に向かうことを促進しました。

米国商務省が3月7日に発表した最新の報告書によると、米国の1月の小売売上高は、12月に横ばいだった後、0.2%減少しました。この減少幅は、依然として消費の弱体化を反映していますが、小売売上高が0.3%も減少する可能性があると予想されていたアナリストの予測を下回っています。

年別に見ると、米国の小売売上高は依然として3.2%増加しており、予測の2%を大幅に上回り、以前の12月の2.4%の増加率も上回っています。一方、自動車を除くコア小売売上高は、市場の予測どおり、0%で据え置かれています。

専門家は、金市場のポジティブな反応は、小売売上高だけでなく、米国の失望的な雇用統計にも強く影響を受けていると考えています。

同日、米国労働統計局は、同国経済が2月に92,000人の雇用を失ったことを示す報告書を発表しました。この数字は、労働市場が約58,000人の雇用を創出できると予想していた以前のエコノミストの予測とは全く対照的です。

それだけでなく、米国の失業率も2月に4.4%に上昇し、前月の4.3%を上回り、市場の予測を上回った。

これらの否定的なデータは、米国の労働市場が予想よりも早く停滞しているのではないかという懸念を引き起こしています。これは、米連邦準備制度理事会(FRB)が経済を支援するために、今年後半に早期かつより強力な利下げを行う必要がある可能性があることを意味します。

失望的な2月のデータに加えて、報告書は以前の雇用データも大幅に下方修正されたことを示しています。具体的には、12月の雇用数は65,000件の増加から17,000件の減少に下方修正されました。一方、1月のデータも130,000件から126,000件に下方修正されました。

それにもかかわらず、米国の賃金は依然として上昇傾向を維持しています。2月の時給平均収入は0.4%増加し、1時間あたり37.32米ドルに達し、0.3%の増加予測を上回りました。過去12ヶ月間で、賃金は約3.8%増加しました。

LPLフィナンシャルのチーフエコノミストであるジェフリー・ローチ氏によると、米国の労働市場は2025年の弱い成長期の後、停滞の兆候を見せています。彼は、状況が予想よりも速く悪化し続ける場合、FRBはより早く利下げを検討する必要がある可能性があると述べています。

金利低下の見通しと米国経済が弱体化の兆候を示している状況下で、投資家が安全資産に目を向けたため、金は引き続き恩恵を受け、それによって最近の取引セッションで貴金属価格が大幅に上昇しました。