貴金属価格は、緩やかな上昇と急速な下落という、おなじみのパターンを繰り返しています。金は銀とプラチナファミリー(PGMs)の金属グループを上回り、この金属に対する機関のより深いコミットメントのレベルを反映しています。

しかし、メタルズ・デイリーのCEOであるロス・ノーマン氏によると、貴金属市場全体は現在、ファンダメンタルズ要因よりも投機資金の影響を大きく受けています。

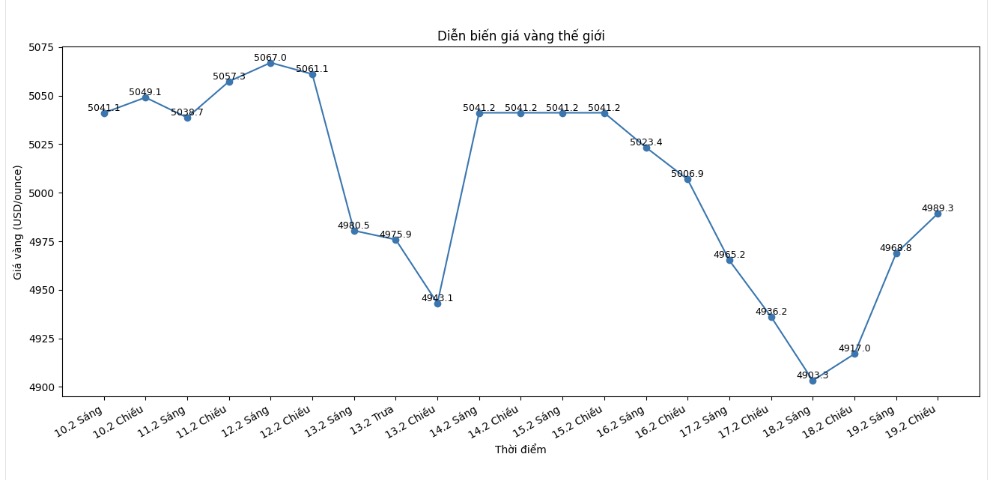

最近の分析で、ノーマン氏は、貴金属価格は再び「階段を上り、エスカレーターを降りる」シナリオ、つまり段階的に上昇し、その後短期間で大幅に下落するというシナリオに従っていると述べました。

「1月には劇的な価格上昇が記録され、市場全体で新たな高値を記録しました。しかし、2月に入ると、価格は急落し、部分的に回復し、勢いを失い、激しく変動し続け、市場は曖昧な蓄積状態に陥りました」と彼は述べました。

ノーマン氏によると、中国のデリバティブ取引活動は価格変動に圧倒的な影響を与えており、多くの変動が需給の基盤に逆行しています。

「現在の変動の激しい環境では、小規模投資家は容易に損失を被り、大規模組織は傍観し、産業顧客は材料の代替を強化し、中央銀行は購入を一時停止し、投機家は相互取引の渦に陥ります。総額がゼロのゲームです」と彼は述べました。

技術的な観点から、ノーマン氏は、大幅な下落の後、市場は上昇トレンドが続くことを確認するために約50%回復する必要があると考えています。しかし、ほとんどの金属はわずかに回復し、すぐに抵抗線に達するでしょう。

「これは「黄灯」状態を生み出します。買い手は、米国の好調な経済データ、米ドル高、FRBの利下げ遅延の期待など、マクロ経済の不利な要因にもかかわらず、急速な回復のおかげで期待する根拠があります。しかし、売り手も市場がピークを形成したと断言するのに十分な根拠がありません」と彼は分析しました。

金は地位を維持

ノーマン氏は、構造を支える要因は依然として持続可能であり、中央銀行の蓄積傾向、非米ドル化プロセス、公的債務の懸念が含まれると述べています。

「物質的な需要は引き続き強くなっています。英国、ヨーロッパ、アジアの金ショールームでは顧客数が急増しています。インドの保険料は、価格がすでに高水準にあるにもかかわらず、10年間でほぼ最高水準を維持しています。中国の季節的な需要はわずかに停滞している兆候があります」と彼は述べました。

銀が最も強く弱体化

対照的に、銀は明らかな弱さを示しており、1月に記録した史上最高値よりも約38%低くなっています。

「1月の約60%の上昇は主に投機によるものであり、基本的な基盤を大きく上回り、市場がレバレッジを下げたときに銀が脆弱になった」とノーマン氏は述べています。

銀市場は6年連続で供給不足を経験し、産業需要は依然として増加していますが、現在の価格動向はこれらの要因から分離しています。

ノーマン氏はまた、ソリッドステートバッテリーからの銀需要の増加の可能性にも言及しました。この技術が電気自動車市場の約10%を占め、各車両が約1kgの銀を必要とする場合、追加の需要は2035年までに6,000〜8,000トンに達する可能性があり、これは世界の生産量の4分の1に相当します。

しかし、極端な価格変動は、業界の消費者に懸念を引き起こしています。代表的な例として、宝石メーカーのパンドラは、銀への依存を減らすためにプラチナメッキ製品に切り替えています。

プラチナファミリーの金属グループは圧力を受けます。

プラチナは1月に約50%上昇しましたが、その後、上昇幅全体を一掃し、引き続き下落しました。

「基本的な要因は、供給の逼迫、バックウォッチ、高金利の金属リースなど、依然としてポジティブです。しかし、マクロ経済の圧力と技術的な投げ売りが支配しています」とノーマン氏は述べています。

パラジウムも年初に大幅に上昇しましたが、すぐに反転しました。現在、価格は年初とほぼ横ばいです。

投機は依然として先導している

ロス・ノーマンの分析からの主なメッセージは、貴金属市場は、実際の需給ではなく、投機、信用取引の調整、技術的な変動によって牽引されているということです。

「長期投資家にとって、基本的な状況は変わっていません。しかし、短期投資家にとっては、技術的には正しいが、財政的には間違っているという現実に慣れる必要があります」と彼は結論付けました。

ノーマン氏は、間もなく発表される米国のインフレデータが、今後の市場を方向付ける重要な要素になると予測しています。