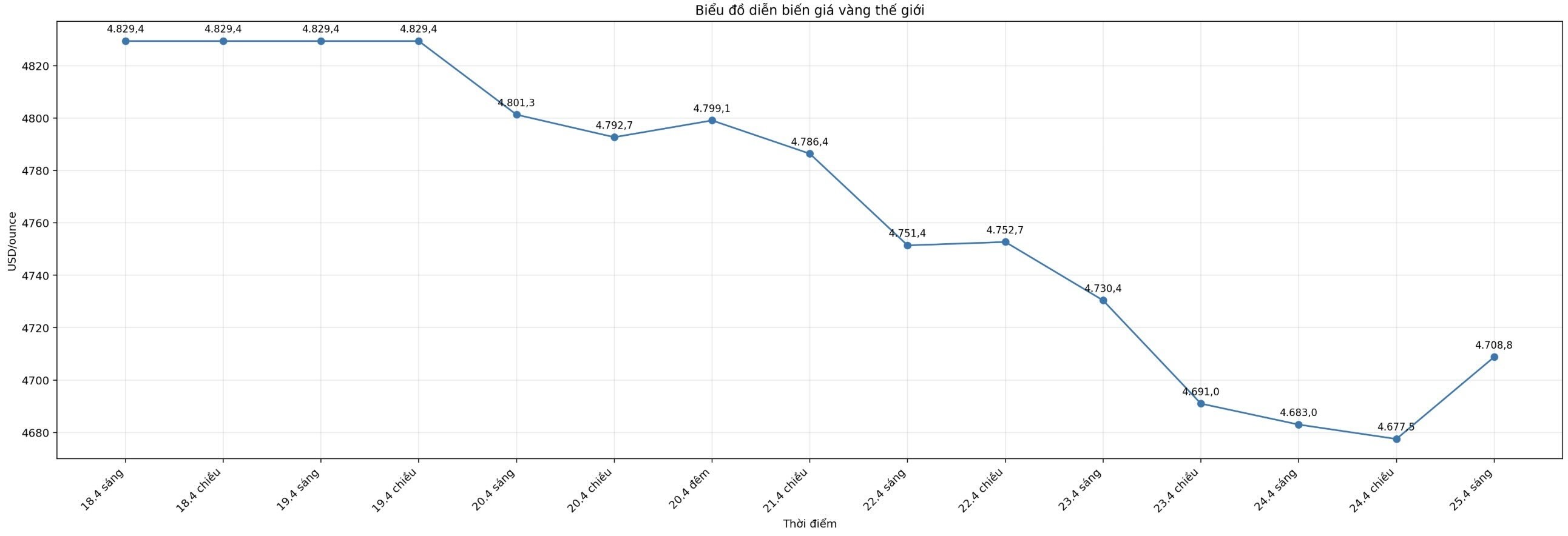

Kitcoによると、金取引量はここ数週間で減少しており、価格は1オンスあたり4,600ドルから4,900ドルの広い範囲で変動しています。地政学的な緊張が依然として続いており、経済的懸念が高まっているにもかかわらず、市場には短期投資ポジションを促進する緊急の心理はほとんど現れていません。

インフレに関する新たな懸念が金利期待を高め、それによって金保有の機会費用が増加し、積極的な買いが説得力に欠けるようになりました。

しかし、世界有数の地政学的に中立的な安全資産である金に抵抗し、下落傾向に賭ける人はほとんどいないだろう。

この落胆感は必ずしも問題ではなく、現在の金市場の運営方法を反映しています。価格変動は比較的限定的ですが、金はますます多くの圧力を露呈する金融システムにおいて、依然として固定の役割を果たし続けています。現在の蓄積段階は、関心の欠如によるものではなく、金の使用方法と金購入者のグループの変化によるものです。

ロンドン・ブルION・マーケット・アソシエーションとワールド・ゴールド・カウンシルの最近のイニシアチブは、金を高品質流動資産(HQLA)グループに分類し続ける努力を示しています。承認されれば、金は金融規制における承認レベルで現金および国債と同じグループに立つでしょう。

この規制はまだ正式に完了していませんが、中央銀行はまるでそれが起こったかのように行動しているようです。過去数年間、公式セクターが継続的に買い越していることは、従来の準備資産に対する懸念が高まっていることを示しています。

金は1月の記録的な高値から下落しましたが、価格は依然として歴史的な高値圏を維持しており、世界的な需要は依然として持続可能です。ここ数ヶ月の市場解説は、資産評価と実際のリスク、特に株式と政府債務の間のギャップの拡大にますます焦点を当てています。

地政学的な亀裂も、世界経済の安定に対する適切に評価されていない脅威であり続けています。そのような状況において、金は特定の経済シナリオに対する防御ツールであるだけでなく、より広範なシステム的な緊張に対する保険としてもますます見なされています。

この基本的な需要は、中央銀行の活動、特に中国人民銀行の活動に明確に表れています。3月には、金価格が数十年間で月間で最も大幅な下落を記録したため、中国人民銀行は1年以上で最速のペースで金を購入しました。

価格の下落は、警告信号ではなく、買いの機会と見なされています。これは、上昇の勢いが鈍化したにもかかわらず、金が歴史的な高値圏を維持している理由を説明しています。

短期的な変動は、金と他の資産との相関関係を一時的に混乱させる可能性がありますが、金は依然として長期的なポートフォリオの多様化ツールとしての役割を果たしています。

より長期的な視点で見ると、金が利益をもたらさないことは、短期金利サイクルでよく見られるような大きな不利な点ではありません。ほとんどの金融資産とは異なり、金はパートナーリスクを伴いません。これは、システムの不安定な時期に価値が高まる特徴です。

最近の横ばい局面は、それ自体が、金の中核的な魅力が弱まっていることを示していません。対照的に、市場は大幅な売り圧力を生み出さずに高値を吸収しているように見え、長期保有の投資家が依然として市場を支配していることを示しています。金が静かな横ばい取引状態に戻ったことは、停滞よりも安定を反映している可能性があります。