米国の好調な雇用統計が、米連邦準備制度理事会(FRB)が強硬な姿勢を維持し、近い将来利上げを検討する可能性さえあるという期待を高めている状況下で、世界の金価格は下落し続けています。

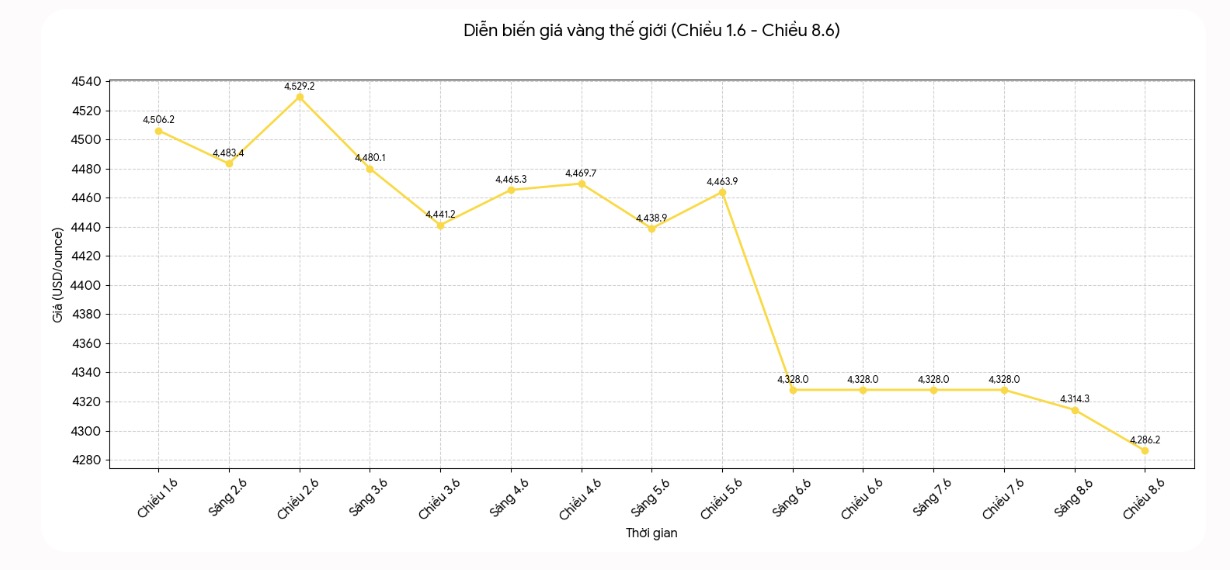

6月8日午後3時45分現在、スポット金価格は0.97%下落し、4,286.2米ドル/オンスになりました。一方、銀価格はさらに下落し、1.25%下落し、わずか66.87米ドル/オンスになりました。

OANDAのシニア市場アナリストであるケルビン・ウォン氏は、金価格の下落傾向は主に、市場がFRBが「タカ派」の見解を維持する可能性をより強く評価し始めたことに起因すると考えています。さらに、米国債利回りの上昇も貴金属にさらなる圧力をかけています。

10年物米国債利回りは、前回のセッションで2週間ぶりの高値に上昇した後、引き続き上昇しています。高利回りは、金利をもたらさない資産である金を保有する機会費用を増加させ、それによって貴金属の魅力を低下させます。

ロイター通信によると、中東の地政学的緊張も市場心理に大きな影響を与えている。イスラエルは、ドナルド・トランプ米大統領がベンヤミン・ネタニヤフ・イスラエル首相にさらなる攻撃を控えるように提案したと伝えられているにもかかわらず、月曜日にイラン西部と中部の軍事目標を攻撃したと発表した。

この動向により、原油価格は1バレルあたり4米ドル以上上昇し、インフレが再び熱を帯びるのではないかという懸念が高まっています。インフレが上昇している状況では、市場はFRBがより長く高金利を維持するか、価格を抑制するために利上げの可能性を検討しなければならないことを懸念する理由がさらに増えています。

通常、金はインフレヘッジの隠れ家およびツールと見なされています。しかし、高金利環境では、貴金属は債券や預金のように定期的なキャッシュフローをもたらさないため、不利な立場にあります。

米国の最新の雇用統計によると、同国の経済は3ヶ月連続で大幅な雇用増加を記録しています。これは、労働市場が前年の弱体化から勢いを取り戻しており、インフレ圧力が依然として存在する状況下で、FRBが金融政策の立場を厳格に維持するための余地をさらに生み出しているという認識を裏付けています。

CMEグループのFedWatchツールによると、市場は現在、12月の会合で年末までにFRBが利上げする可能性を72%と評価しています。

クリーブランド連銀のベス・ハマック総裁は、新たな雇用統計は労働市場が全体的に均衡しており、労働力全般の状態に近づいていることを示していると述べました。しかし、インフレ率が依然として高い水準にあるため、FRBは物価圧力を抑制するために早期に利上げを行う必要がある可能性があります。

短期的には、金価格は依然として米国債利回りの推移、FRBの金融政策の期待、および中東の緊張状況に応じて大きく変動する可能性があります。市場がFRBの利上げの可能性への賭けを増やし続ける場合、金に対する調整圧力はすぐには終わらない可能性があります。

他の貴金属市場では、スポット銀価格は0.5%下落して1オンスあたり67.47米ドルになりました。プラチナ価格は0.6%下落して1オンスあたり1,766.70米ドルになりましたが、パラジウムは0.3%上昇して1オンスあたり1,229米ドルになりました。