最近のインタビューで、KraneShares Mount Lucas Managed Futures Index Strategy ETF(NYSE:KMLM)のシニアオペレーションディレクター兼ポートフォリオマネージャーであるジェリー・プライアー氏は、金の長期的な価格上昇傾向を促進する要因は依然として残っており、特に主要な準備資産としての米ドルに依存する各国の下落傾向があると述べました。

「金価格が最近再評価されたことを考慮すると、これはかなり良い参加ポイントになる可能性があると思います。長期的な非米ドル化の傾向は構造的であり、今後も続くでしょう」とプライアー氏は述べています。

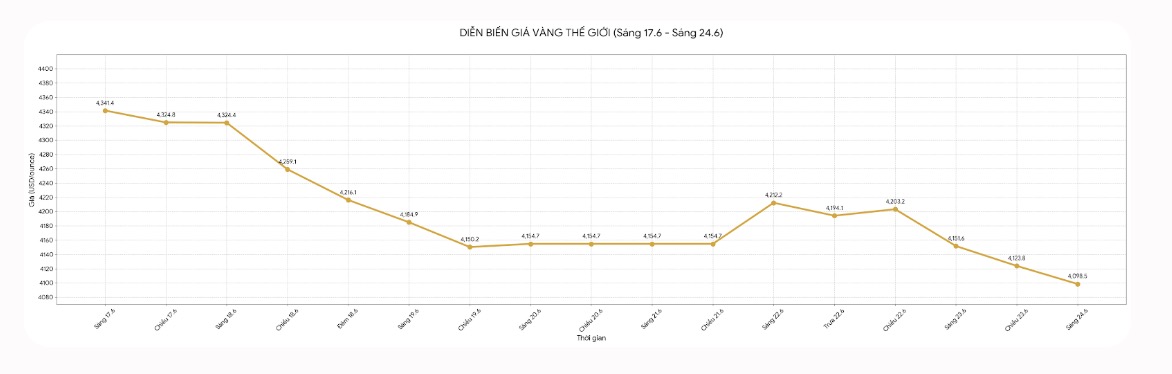

最近、金は、米国連邦準備制度理事会(FRB)のケビン・ワルシュ議長からのより強硬な金融政策の見解にトレーダーが反応し、同時に中東の緊張緩和への懸念が高まったため、強い売り圧力にさらされています。

プライアー氏によると、投機家、中央銀行からの買い圧力、およびトレンド取引ファンドはすべて、金価格の下落に貢献しています。

彼は、市場における投機的なポジションの大きな変化の後、値下げ圧力の大部分が価格に反映されたと述べました。

「金価格は4,000米ドル/オンスを下回る可能性がありますが、石油供給が再開され始めると、中央銀行が準備を再構築するために金を再び購入するのを目撃するでしょう」と彼は述べました。

プライアー氏によると、過去数年間で金市場で最も重要な変化の1つは、多くの国が準備を多様化し、米ドル建て評価資産の保有を減らしたいと考えていることです。

同氏は、米ドルが地政学における圧力のツールとして使用されていることが、中央銀行が金の購入を増やすための重要な推進力となり、この傾向は逆転が難しいと述べました。

「金の上昇の大部分は、この要因によって説明されると考えています。各国は米ドルと米国債以外の価値ストレージ資産を探しています。原油生産量が再び増加し、資金が戻ってくると、資金が米国債市場に流入するとは考えず、金に戻る可能性があります」とプライアー氏は述べています。

金に対するポジティブな見方を維持しているにもかかわらず、この専門家は、投資家は短期的な変動に引き続き直面する可能性があると警告しています。金利が高水準を維持し、インフレがうまく抑制されるという期待は、貴金属に圧力をかける可能性があります。

同氏はまた、特に金利が上昇すると、利益を生み出さない資産を保有することの機会費用が増加するため、インフレ率の高い環境では金価格が常に上昇するとは限らないと指摘しました。

しかし、彼は、投資家は金利の短期的な変動ではなく、長期的なファンダメンタルズ要因に焦点を当てるべきだと考えています。

「金は投資ポートフォリオの防御資産です。かつて金に注ぎ込まれた小売資金はいくらか解消されたため、現時点でパニック売りの波が発生するリスクは低くなる可能性があります」と彼は述べました。

プライアー氏は、現在のマクロ経済状況は、ポートフォリオの一部を金に割り当てることを引き続き支持していると述べました。彼は、生産を消費市場に近づける傾向とサプライチェーンの再構築が、数十年にわたって価格圧力を軽減するのに役立ってきたグローバリゼーションのプロセスを逆転させるため、インフレ率はパンデミック前の段階よりも高い水準を維持する可能性があると予測しています。

パンデミック以前は、中国からの安価な商品が多くの先進経済国のインフレ抑制に貢献していました。しかし、この勢いは変化しており、インフレ率が過去20年間のような安定した低水準に戻る可能性はますます高まっています。

そのような状況下で、プライアー氏は、最近の金価格の調整は、長期的な下落サイクルの始まりとは異なり、長期的な上昇トレンドにおけるリバランスに過ぎない可能性があると評価しました。

年末に向けて、同氏は、中央銀行からの買い需要が回復し、非米ドル化の傾向が貴金属への資金流入を引き続き支えているため、金価格は約4,500米ドル/オンスまで上昇する可能性があると予測しています。

「私は、構造的な非米ドル化の傾向と、中東での石油生産量の増加が、買い手を市場に戻すと考えています。金は現在の地域から引き続き大幅に上昇する可能性があります」とプライアー氏は述べています。